伴随着疫情冲击的减弱,社会经济活动回归正常,下游终端需求有望回暖,智能化、数字化的大趋势仍将继续演绎,芯片需求有望复苏,芯片设计等相关标的有望迎来业绩和估值的双重修复。

国际贸易环境影响下,国产替代需求凸显,科技领域自主可控需求迫切,半导体供应链的国产化在2023年将继续深入推进,持续看好国产化趋势给国内半导体产业链带来的成长机会。

本期的智能内参,我们推荐中邮证券的报告《国产替代持续推进,IC需求复苏可期》,全方位预测2023年半导体行业的发展趋势。如果想收藏本文的报告,可以在芯东西公众号回复关键词“nc681”获取。

来源 中邮证券

原标题:

《国产替代持续推进,IC需求复苏可期》

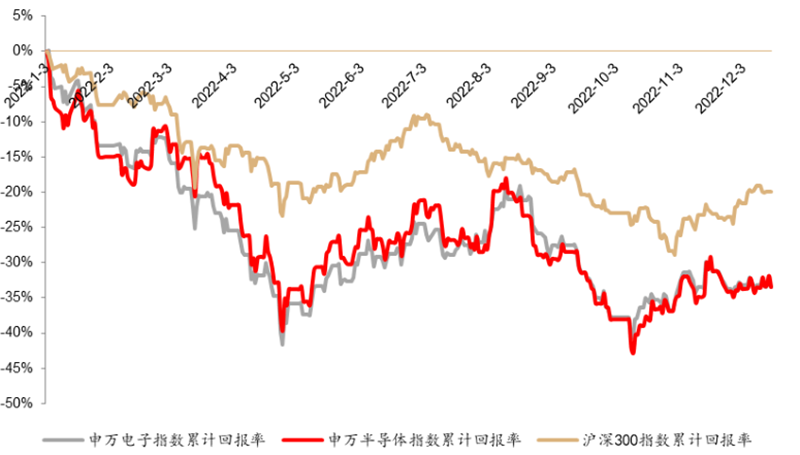

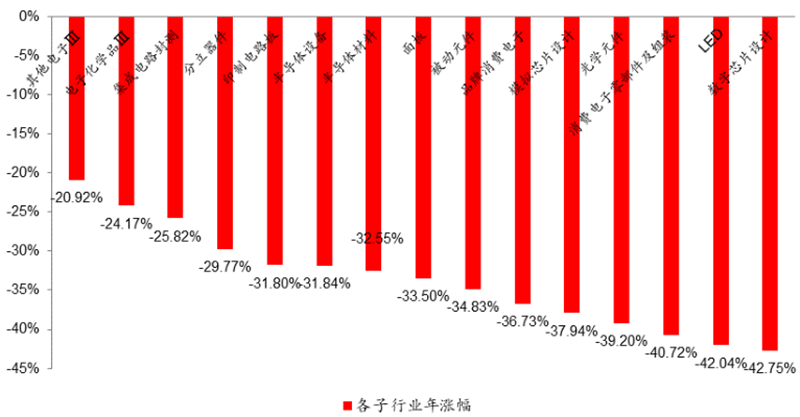

作者:王达婷 ▲2022年全年半导体行业累计涨跌幅半导体各子行业涨跌幅情况:电子化学品Ⅲ(-24.17%)、集成电路封测(-25.82%)、分立器件(-29.77%)、半导体设备(-31.84%)、半导体材料(-32.55%)、面板(-33.50%)、模拟芯片设计(-37.94%)、数字芯片设计(-42.75%)。跌幅排名前十的以芯片设计公司居多,主要受下游需求疲软影响,芯片设计公司业绩承压。

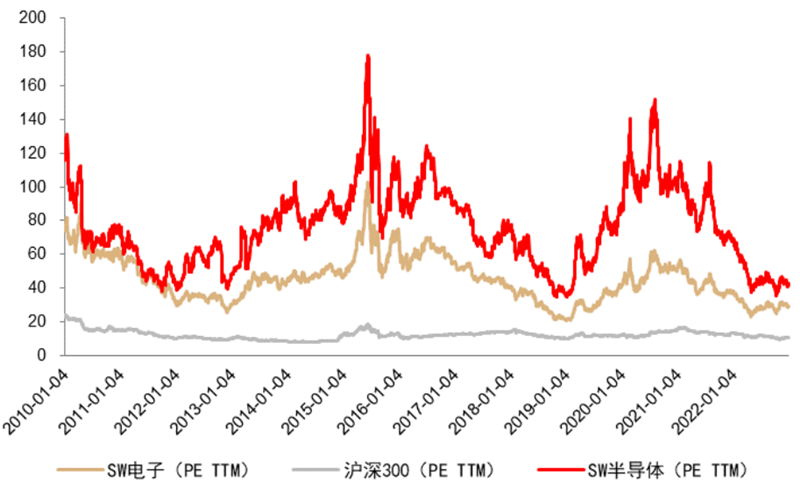

▲2022年全年半导体行业累计涨跌幅半导体各子行业涨跌幅情况:电子化学品Ⅲ(-24.17%)、集成电路封测(-25.82%)、分立器件(-29.77%)、半导体设备(-31.84%)、半导体材料(-32.55%)、面板(-33.50%)、模拟芯片设计(-37.94%)、数字芯片设计(-42.75%)。跌幅排名前十的以芯片设计公司居多,主要受下游需求疲软影响,芯片设计公司业绩承压。 ▲2022年全年电子行业各子行业涨跌幅行业估值位于历史底部位置。截至2022年12月30日收盘,电子行业市盈率PE-TTM为29倍,半导体行业市盈率PE-TTM为41倍,均位于历史底部位置。尽管当前半导体行业处于下行周期,但数字化智能化是全球经济社会发展的必然趋势,而半导体是支撑数智化发展的基石,短期逆风不改变半导体产业的长期发展趋势。展望2023年,建议重点关注两条主线:一是伴随着疫情等冲击的减弱,下游需求有望迎来复苏,IC设计标的业绩和估值有望迎来双重修复;二是受国际贸易环境影响下,国产替代需求凸显,科技领域自主可控需求迫切,半导体供应链的国产化在2023年将继续深入推进,持续看好国产化趋势给国内半导体产业链带来的成长机会。

▲2022年全年电子行业各子行业涨跌幅行业估值位于历史底部位置。截至2022年12月30日收盘,电子行业市盈率PE-TTM为29倍,半导体行业市盈率PE-TTM为41倍,均位于历史底部位置。尽管当前半导体行业处于下行周期,但数字化智能化是全球经济社会发展的必然趋势,而半导体是支撑数智化发展的基石,短期逆风不改变半导体产业的长期发展趋势。展望2023年,建议重点关注两条主线:一是伴随着疫情等冲击的减弱,下游需求有望迎来复苏,IC设计标的业绩和估值有望迎来双重修复;二是受国际贸易环境影响下,国产替代需求凸显,科技领域自主可控需求迫切,半导体供应链的国产化在2023年将继续深入推进,持续看好国产化趋势给国内半导体产业链带来的成长机会。 ▲半导体行业2022年全年PE(TTM)****

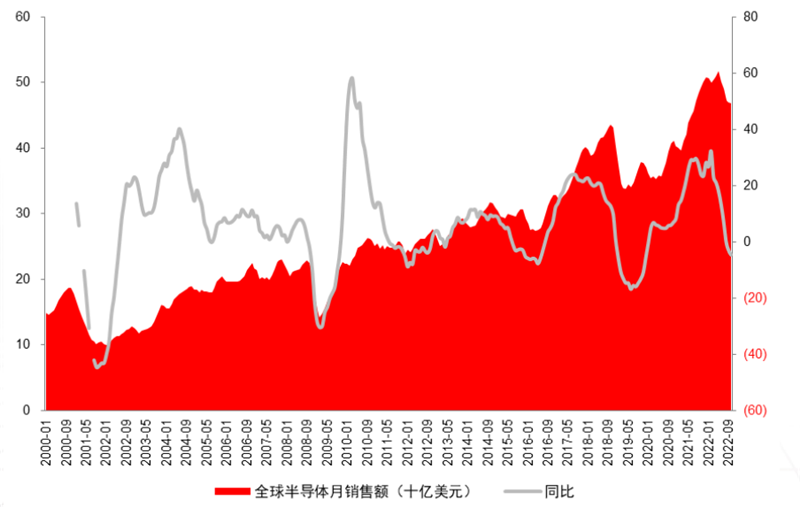

▲半导体行业2022年全年PE(TTM)**** ▲全球半导体产业的周期与成长上一轮周期下行原因包括:1、全球宏观经济疲软,国内去杠杆、中美贸易摩擦;2、智能手机、PC、平板电脑等终端需求在2017年、2018年持续不振;服务器出货量下滑;矿机需求大幅下滑;3、供应链库存累积。本轮周期下行原因包括:1、欧美通胀、俄乌战争对海外经济的影响,疫情对国内经济的影响;2、智能手机、PC、平板等智能终端出货量在2022年出现较大幅度下滑;3、前期缺货涨价导致的供应链库存累积。受疫情、产能不足等因素影响,为保证供应稳定,产业链环节库存水位较长时间维持在高位,而库存水位的高企是本轮行业景气下行的重要原因。以半导体厂商的存货周转天数看,海外龙头厂商存货周转天数自年初以来持续上升,到22Q3至历史高位,国内半导体厂商存货周转天数自Q2开始大幅抬升,到Q3超过200天。但部分IC厂商在Q2、Q3已陆续进行采购策略的调整,预计三季度之后存货水平有望逐步降低。景气下行已传导至晶圆代工厂,代工厂产能利用率下降,下行周期进入后半程。台积电表示,半导体库存在2022年第三季度达到高峰,第四季度开始修正,一直持续到2023年上半年,产能利用率到2023年下半年回升。以热门型号MCU的渠道价格****看,6-8月为MCU渠道价格降幅最大时间段,四季度后MCU渠道价格降幅趋缓,部分型号MCU渠道价格出现回升。渠道价格已经走过最剧烈的下行阶段,降幅逐步趋缓,部分型号价格趋稳。中邮证券认为,本轮下行周期已经进入后半程,有望在下半年迎来复苏。伴随着疫情冲击等消退,智能终端需求有望回暖,各类产品的智能化、数字化升级趋势仍将继续演绎。智能手机仍然是半导体重要的下游应用市场,把握智能手机芯片渠道去化和需求回暖带来的芯片需求回升。XR、智能穿戴等新终端需求仍有望迎来较高增长,AIoT方兴未艾。另一个很大的复苏动力是汽车芯片的国产化,根据SA数据,2021年全球汽车半导体市场规模约500亿美元,国内汽车半导体市场规模约1000亿元。相较于消费级芯片和工控级芯片,车规级芯片的使用工况更恶劣,对温度、可靠性、安全性、一致性、使用寿命以及供应商等方面要求均更为严苛,开发、认证和导入周期厂,市场壁垒较高,国产化率较低。

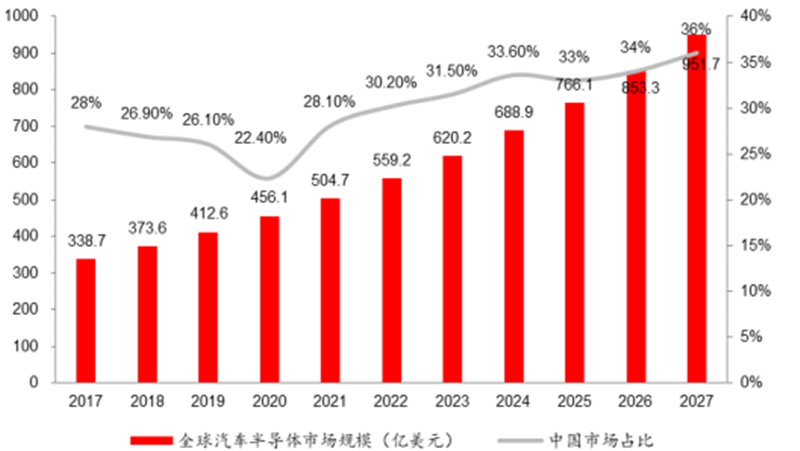

▲全球半导体产业的周期与成长上一轮周期下行原因包括:1、全球宏观经济疲软,国内去杠杆、中美贸易摩擦;2、智能手机、PC、平板电脑等终端需求在2017年、2018年持续不振;服务器出货量下滑;矿机需求大幅下滑;3、供应链库存累积。本轮周期下行原因包括:1、欧美通胀、俄乌战争对海外经济的影响,疫情对国内经济的影响;2、智能手机、PC、平板等智能终端出货量在2022年出现较大幅度下滑;3、前期缺货涨价导致的供应链库存累积。受疫情、产能不足等因素影响,为保证供应稳定,产业链环节库存水位较长时间维持在高位,而库存水位的高企是本轮行业景气下行的重要原因。以半导体厂商的存货周转天数看,海外龙头厂商存货周转天数自年初以来持续上升,到22Q3至历史高位,国内半导体厂商存货周转天数自Q2开始大幅抬升,到Q3超过200天。但部分IC厂商在Q2、Q3已陆续进行采购策略的调整,预计三季度之后存货水平有望逐步降低。景气下行已传导至晶圆代工厂,代工厂产能利用率下降,下行周期进入后半程。台积电表示,半导体库存在2022年第三季度达到高峰,第四季度开始修正,一直持续到2023年上半年,产能利用率到2023年下半年回升。以热门型号MCU的渠道价格****看,6-8月为MCU渠道价格降幅最大时间段,四季度后MCU渠道价格降幅趋缓,部分型号MCU渠道价格出现回升。渠道价格已经走过最剧烈的下行阶段,降幅逐步趋缓,部分型号价格趋稳。中邮证券认为,本轮下行周期已经进入后半程,有望在下半年迎来复苏。伴随着疫情冲击等消退,智能终端需求有望回暖,各类产品的智能化、数字化升级趋势仍将继续演绎。智能手机仍然是半导体重要的下游应用市场,把握智能手机芯片渠道去化和需求回暖带来的芯片需求回升。XR、智能穿戴等新终端需求仍有望迎来较高增长,AIoT方兴未艾。另一个很大的复苏动力是汽车芯片的国产化,根据SA数据,2021年全球汽车半导体市场规模约500亿美元,国内汽车半导体市场规模约1000亿元。相较于消费级芯片和工控级芯片,车规级芯片的使用工况更恶劣,对温度、可靠性、安全性、一致性、使用寿命以及供应商等方面要求均更为严苛,开发、认证和导入周期厂,市场壁垒较高,国产化率较低。 ▲全球汽车芯片市场规模及中国市场占比缺芯潮和汽车的智能化趋势下,车企重视芯片的自主可控,国内芯片厂商迎机遇。由于车厂对芯片需求预估不足,叠加疫情和自然灾害等因素影响,2021年以来,汽车芯片持续短缺。在此背景下,车企也加大对于国产芯片的评估和导入。

▲全球汽车芯片市场规模及中国市场占比缺芯潮和汽车的智能化趋势下,车企重视芯片的自主可控,国内芯片厂商迎机遇。由于车厂对芯片需求预估不足,叠加疫情和自然灾害等因素影响,2021年以来,汽车芯片持续短缺。在此背景下,车企也加大对于国产芯片的评估和导入。 ▲全球及国内汽车芯片用量预测电动车动力的产生和传输过程中需要频繁实现供电电压和交直流的转换,并且由于续航里程的要求,电动车对电能管理的需求也更加精细,其主逆变器、升/降压变换器(DC/DC)、AC/DC充电机变换器、电池管理系统、马达控制器等部件均需要大量的功率半导体,因此,电动车功率半导体的用量大幅增加。根据SA数据,电动车单车芯片用量为燃油车的2倍,价值量有望达到950美金,其中功率半导体价值量超过400美金。新能源汽车渗透率快速提升。根据IEA数据,2021年全球的电动汽车和混合动力汽车的总销量达近660万辆,同比翻番。而国内新能源汽车市场,根据中汽协数据,2021年国内新能源汽车销量超过350万辆,同比增长157.8%。新能源车向高电压平台升级,SiC器件望迎规模上量。SiC器件相较于硅基IGBT器件的优势在于,功耗更低、转换效率更高,能让设备体积更小、重量更轻,且具备高耐压、高耐热特性,在新能源车的主逆变器、DC/DC转换器、车载充电器、电动压缩机等大电流领域有望得到广泛应用。

▲全球及国内汽车芯片用量预测电动车动力的产生和传输过程中需要频繁实现供电电压和交直流的转换,并且由于续航里程的要求,电动车对电能管理的需求也更加精细,其主逆变器、升/降压变换器(DC/DC)、AC/DC充电机变换器、电池管理系统、马达控制器等部件均需要大量的功率半导体,因此,电动车功率半导体的用量大幅增加。根据SA数据,电动车单车芯片用量为燃油车的2倍,价值量有望达到950美金,其中功率半导体价值量超过400美金。新能源汽车渗透率快速提升。根据IEA数据,2021年全球的电动汽车和混合动力汽车的总销量达近660万辆,同比翻番。而国内新能源汽车市场,根据中汽协数据,2021年国内新能源汽车销量超过350万辆,同比增长157.8%。新能源车向高电压平台升级,SiC器件望迎规模上量。SiC器件相较于硅基IGBT器件的优势在于,功耗更低、转换效率更高,能让设备体积更小、重量更轻,且具备高耐压、高耐热特性,在新能源车的主逆变器、DC/DC转换器、车载充电器、电动压缩机等大电流领域有望得到广泛应用。 ▲800V平台车型统计

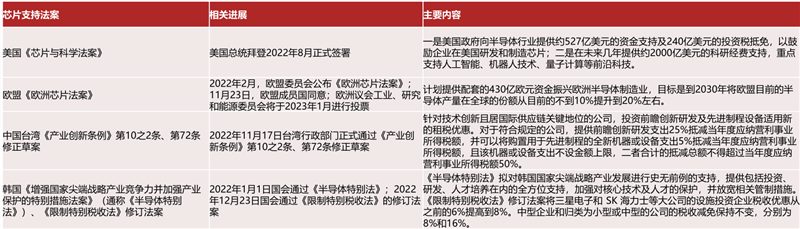

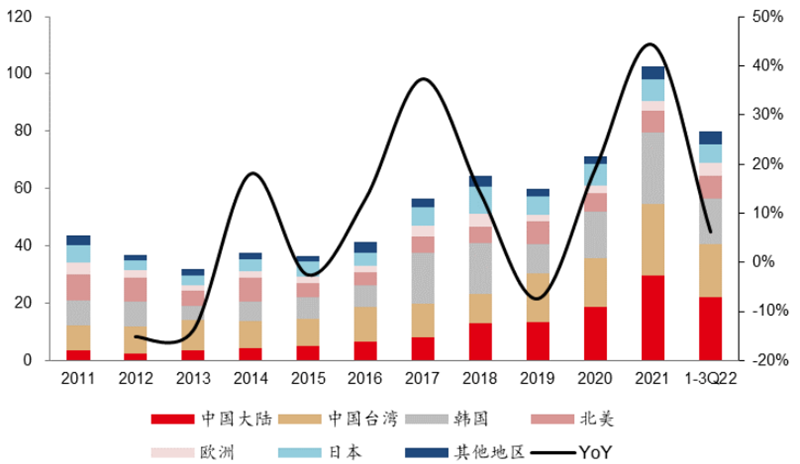

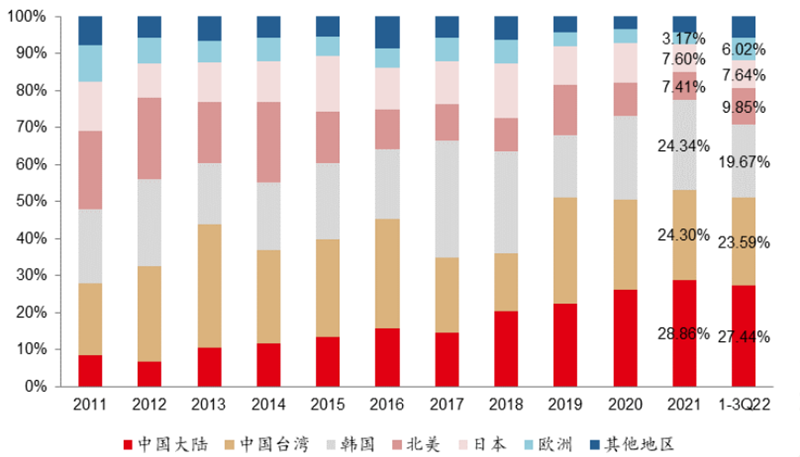

▲800V平台车型统计 ▲各地区芯片支持法案根据SEMI数据,2014年全球半导体设备销售规模仅为375亿美元,2021年在全球晶圆厂扩建潮拉动下,半导体制造设备销售额激增,较2020年的712亿美元增长44%,达到1026亿美元的历史新高;预计2022年全球半导体设备市场规模将达到1140亿美元。2020年开始,中国大陆市场半导体销售规模居全球第一,达到187亿美元,占比26.3%,2021年销售规模296亿美元,占比28.86%,2022年前三季度219亿美元,占比27.44%,仍然位居全球第一。

▲各地区芯片支持法案根据SEMI数据,2014年全球半导体设备销售规模仅为375亿美元,2021年在全球晶圆厂扩建潮拉动下,半导体制造设备销售额激增,较2020年的712亿美元增长44%,达到1026亿美元的历史新高;预计2022年全球半导体设备市场规模将达到1140亿美元。2020年开始,中国大陆市场半导体销售规模居全球第一,达到187亿美元,占比26.3%,2021年销售规模296亿美元,占比28.86%,2022年前三季度219亿美元,占比27.44%,仍然位居全球第一。 ▲2011-2022年前三季度全球各地区半导体销售额

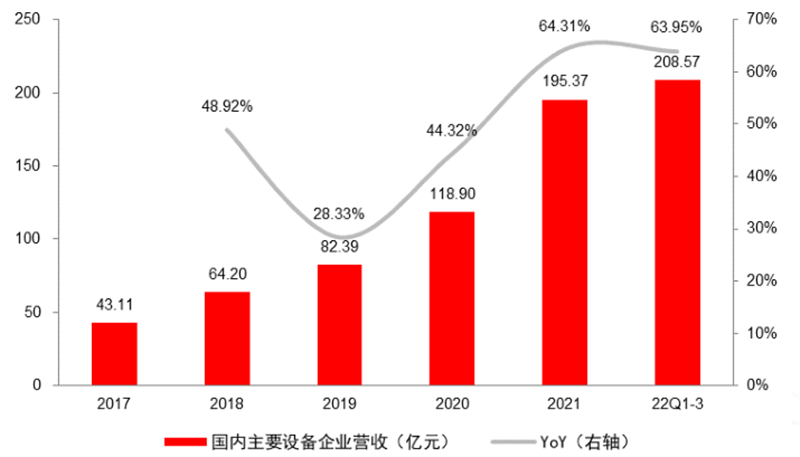

▲2011-2022年前三季度全球各地区半导体销售额 ▲2011-2022年前三季度全球各地半导体销售额占比2021年,全球前十大半导体设备供应商分别为应用材料、ASML、东京电子、Lam、KLA、SEMES、Screen Semicondutor、Kokusal Electric、 ASM International、Murata Machinery,合计占据全球半导体市场83%份额。主要的已上市半导体设备企业的收入数据显示,近年来,半导体设备企业总营收呈现持续高增长,2021年收入合计达到195亿元,同比增长64%,2022年前三季度收入合计209亿元,同比增长约64%。

▲2011-2022年前三季度全球各地半导体销售额占比2021年,全球前十大半导体设备供应商分别为应用材料、ASML、东京电子、Lam、KLA、SEMES、Screen Semicondutor、Kokusal Electric、 ASM International、Murata Machinery,合计占据全球半导体市场83%份额。主要的已上市半导体设备企业的收入数据显示,近年来,半导体设备企业总营收呈现持续高增长,2021年收入合计达到195亿元,同比增长64%,2022年前三季度收入合计209亿元,同比增长约64%。 ▲已上市主要半导体设备企业总营收及增速根据集微数据,中国大陆未来5年(2022年-2026年)将新增25座12英寸晶圆厂,总规划新增月产能将超过160万片。90nm制程每5万片晶圆产能对应的设备投资额为21亿美元,28nm制程每5万片晶圆产能对应的设备投资额约40亿美元,而到3nm制程每5万片晶圆产能对应的设备投资额将达到215亿美元。以此估算,中国大陆未来5年新增产能对应的设备投资规模近千亿美元。根据Gartner数据,2021年全球半导体前道设备市场规模超900亿美元,其中占比较高的设备为刻蚀设备、薄膜沉积设备和光刻设备。从各类型设备市场格局看,市场份额主要为美日欧等半导体设备厂占据,国内厂商市占率较低,有较大的提升空间。

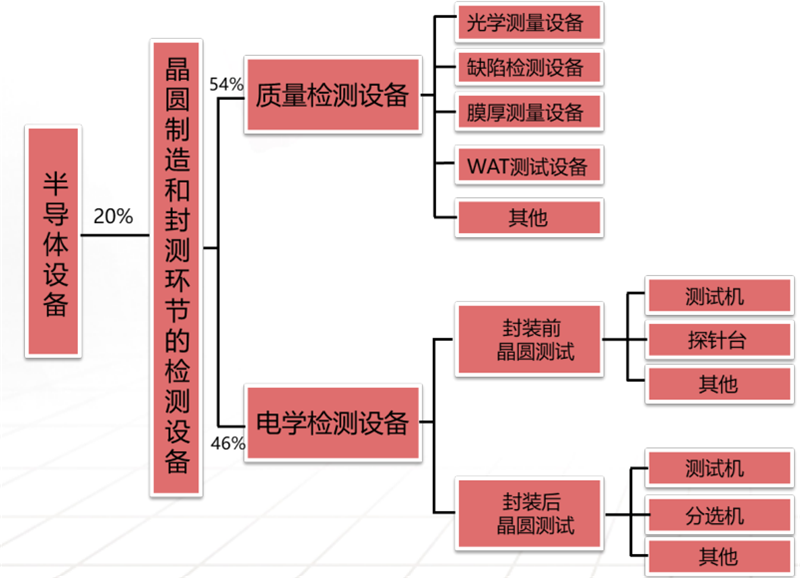

▲已上市主要半导体设备企业总营收及增速根据集微数据,中国大陆未来5年(2022年-2026年)将新增25座12英寸晶圆厂,总规划新增月产能将超过160万片。90nm制程每5万片晶圆产能对应的设备投资额为21亿美元,28nm制程每5万片晶圆产能对应的设备投资额约40亿美元,而到3nm制程每5万片晶圆产能对应的设备投资额将达到215亿美元。以此估算,中国大陆未来5年新增产能对应的设备投资规模近千亿美元。根据Gartner数据,2021年全球半导体前道设备市场规模超900亿美元,其中占比较高的设备为刻蚀设备、薄膜沉积设备和光刻设备。从各类型设备市场格局看,市场份额主要为美日欧等半导体设备厂占据,国内厂商市占率较低,有较大的提升空间。 ▲半导体前道各类型设备市场规模及主要厂商半导体测试设备市场主要由美日设备企业占主导。Gartner数据显示,2019年全球质量检测设备市场规模为62.5亿美元,主要供应商包括KLA、应用材料和日立高新,三家企业合计占74%市场份额;2019年全球电学测试设备市场规模约54亿美元,主要供应商是泰瑞达、爱德万、COHU和东京电子。

▲半导体前道各类型设备市场规模及主要厂商半导体测试设备市场主要由美日设备企业占主导。Gartner数据显示,2019年全球质量检测设备市场规模为62.5亿美元,主要供应商包括KLA、应用材料和日立高新,三家企业合计占74%市场份额;2019年全球电学测试设备市场规模约54亿美元,主要供应商是泰瑞达、爱德万、COHU和东京电子。 ▲半导体测试设备分类和价值分布半导体设备零部件种类繁多,竞争格局分散。全球半导体设备市场规模超千亿美元,而设备成本构成中90%以上为精密零部件产品,以此估算,全球半导体设备精密零部件市场规模约500亿美金。

▲半导体测试设备分类和价值分布半导体设备零部件种类繁多,竞争格局分散。全球半导体设备市场规模超千亿美元,而设备成本构成中90%以上为精密零部件产品,以此估算,全球半导体设备精密零部件市场规模约500亿美金。 ▲半导体零部件市场结构及主要供应商零部件的性能、质量和精度对于半导体设备的可靠性和稳定性至关重要。伴随着美国对中国半导体出口限制的不断加强,半导体设备零部件的国产化日渐受到重视,核心零部件国产化已经成为半导体设备产业发展必不可少的环节。另外,近年来,本土半导体设备厂商快速发展,也推动着本土零部件企业的发展。半导体材料方面,2022年全球半导体材料市场规模预计再创新高。根据SEMI数据,2021年全球半导体材料市场规模达到643亿美元,同比增长16%,预计2022年将达到698亿美元,同比增长8.6%,2023年预计超过700亿美元。中国大陆半导体材料市场规模全球第二,增速第一。分地区看,中国台湾为全球半导体材料销售规模最大的市场,2021年市场规模为147亿美元,同比增长15.7%;中国大陆2021年半导体材料的市场约为119.3亿美元,同比增长21.9%,增速在所有区域中排名第一。半导体材料市场中,硅片占比超过30%,为市场规模最大的半导体材料类别;其次为特气,占比14.1%;第三为光掩膜,占比12.6%;抛光材料、光刻胶配套试剂、光刻胶、湿电子化学品、靶材的占比分别为7.2%、6.9%、6.1%、4.0%、3.0%。得益于下游客户的供应链国产化需求,近年来,国内主要半导体材料企业收入快速增长。

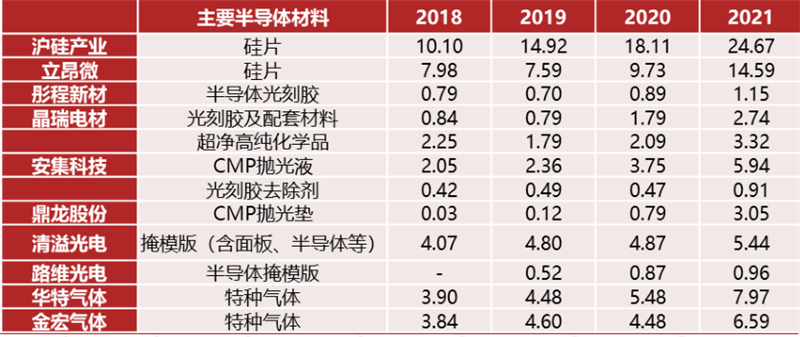

▲半导体零部件市场结构及主要供应商零部件的性能、质量和精度对于半导体设备的可靠性和稳定性至关重要。伴随着美国对中国半导体出口限制的不断加强,半导体设备零部件的国产化日渐受到重视,核心零部件国产化已经成为半导体设备产业发展必不可少的环节。另外,近年来,本土半导体设备厂商快速发展,也推动着本土零部件企业的发展。半导体材料方面,2022年全球半导体材料市场规模预计再创新高。根据SEMI数据,2021年全球半导体材料市场规模达到643亿美元,同比增长16%,预计2022年将达到698亿美元,同比增长8.6%,2023年预计超过700亿美元。中国大陆半导体材料市场规模全球第二,增速第一。分地区看,中国台湾为全球半导体材料销售规模最大的市场,2021年市场规模为147亿美元,同比增长15.7%;中国大陆2021年半导体材料的市场约为119.3亿美元,同比增长21.9%,增速在所有区域中排名第一。半导体材料市场中,硅片占比超过30%,为市场规模最大的半导体材料类别;其次为特气,占比14.1%;第三为光掩膜,占比12.6%;抛光材料、光刻胶配套试剂、光刻胶、湿电子化学品、靶材的占比分别为7.2%、6.9%、6.1%、4.0%、3.0%。得益于下游客户的供应链国产化需求,近年来,国内主要半导体材料企业收入快速增长。 ▲半导体材料公司半导体材料业务收入(亿元)芯东西认为,展望2023,半导体板块各环节、各企业、各产品将加速分化。从产业链来看,晶圆厂产能利用率回落、价格下滑,但成本仍然处于历史高位,IC设计厂商则预计马太效应加剧。另一方面,随着国产替代持续推进,国内晶圆厂逆周期扩产,国内相关半导体设备、材料厂商有望长期受益。

▲半导体材料公司半导体材料业务收入(亿元)芯东西认为,展望2023,半导体板块各环节、各企业、各产品将加速分化。从产业链来看,晶圆厂产能利用率回落、价格下滑,但成本仍然处于历史高位,IC设计厂商则预计马太效应加剧。另一方面,随着国产替代持续推进,国内晶圆厂逆周期扩产,国内相关半导体设备、材料厂商有望长期受益。 *博客内容为网友个人发布,仅代表博主个人观点,如有侵权请联系工作人员删除。