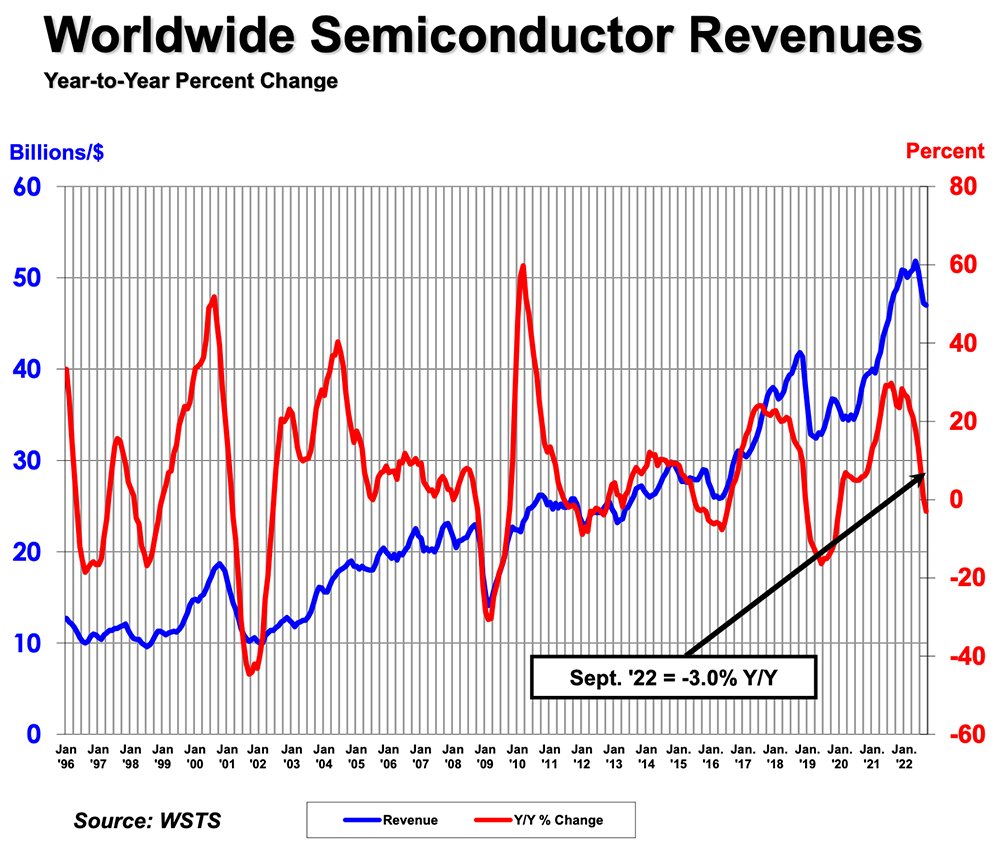

▲每月销售额由世界半导体贸易统计(WSTS)组织汇编,代表三个月的移动平均值(图源:SIA)

相较8月,今年9月份美国(4.8%)、日本(0.5%)、欧洲(0.1%)的月销售额有所增加,但亚太/所有其他地区(-2.9%)和中国(-3.0%)的月销售额呈下降趋势。

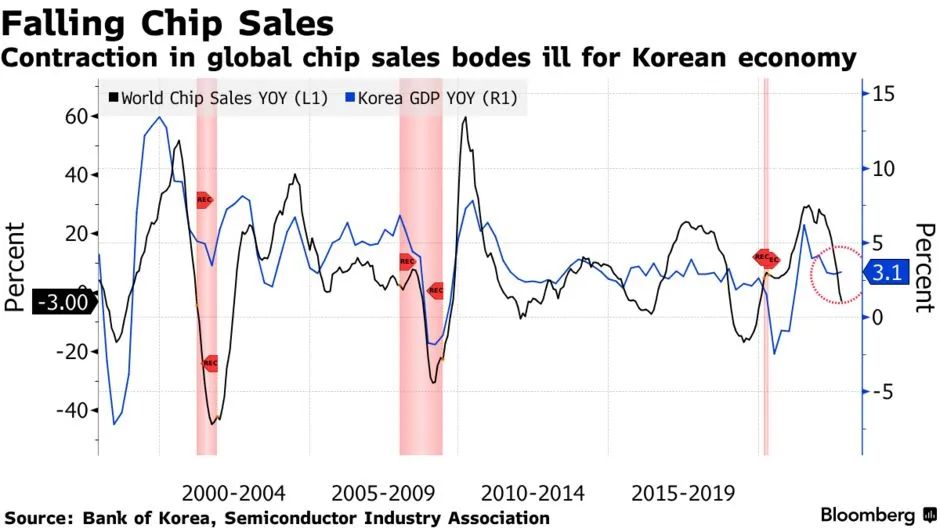

▲全球芯片销售萎缩影响韩国经济(图源:彭博社)

芯片需求往往在繁荣和萧条之间循环,最近的低迷增加了韩国决策者的担忧,他们正在努力减轻当地开发商违约引发的信贷崩盘对经济造成的冲击。上周末造成150多人死亡的致命人群踩踏事件也将影响消费者情绪。新冠肺炎、俄乌冲突、中美贸易紧张局势等外界环境的持续动荡下,三星电子、SK海力士这两家韩国最大的芯片企业都迎来了黯淡的业绩表现。三星电子Q3的净利润低于预期,仅9.39万亿韩元(折合约481亿人民币),同比下滑23.62%,其中半导体事业部Q3营业利润为5.12万亿韩元(折合约262亿人民币),较上一季度的9.98万亿韩元(折合约511亿人民币)下滑了48.7%。营收更依赖存储业务的SK海力士,Q3业绩更是惨淡,营收及净利润均低于预期,该季度其营收为10.98万亿韩元(折合约562亿人民币),同比减少6.9%;净利润为1.1027万亿韩元(折合约56亿人民币),同比降幅高达66.7%。面对持续的供需失衡境况,SK计划在2023财年削减50%以上的投资,并以收益性较低的产品为主减产。▲需求疲软,韩国芯片产量持续下滑(图源:彭博社)

韩国统计局的其他芯片数据显示,库存增长仍然很高,9月份达到54.7%。半导体工厂出货量呈现企稳迹象,同比仅下降0.9%。与此同时,9份韩国整体工业生产同比增长0.8%,低于经济学家预估的1%。根据韩国统计局的数据,与1个月前相比,它收缩了1.8%,比分析师预测的0.8%的跌幅要大。

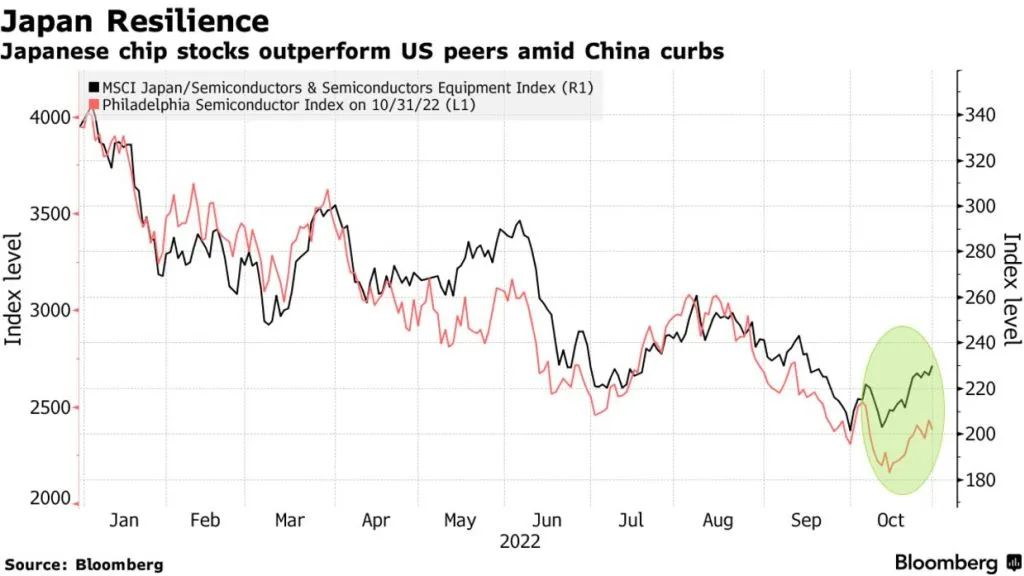

▲日本半导体股恢复元气(图源:彭博社)

受美国半导体技术出口新规影响,日本半导体相关股****上个月表现优于美国芯片股,摩根士丹利资本国际公司(MSCI)衡量日本芯片股的指标10月上涨14%,是近两年来最好的一个月,达到费城半导体指数涨幅的4倍多。其中表现最好的是日本半导体设备商Lasertec,本月了上涨45%。这家公司是全球唯一能为极紫外光刻(EUV)芯片制造提供测试设备的厂商。

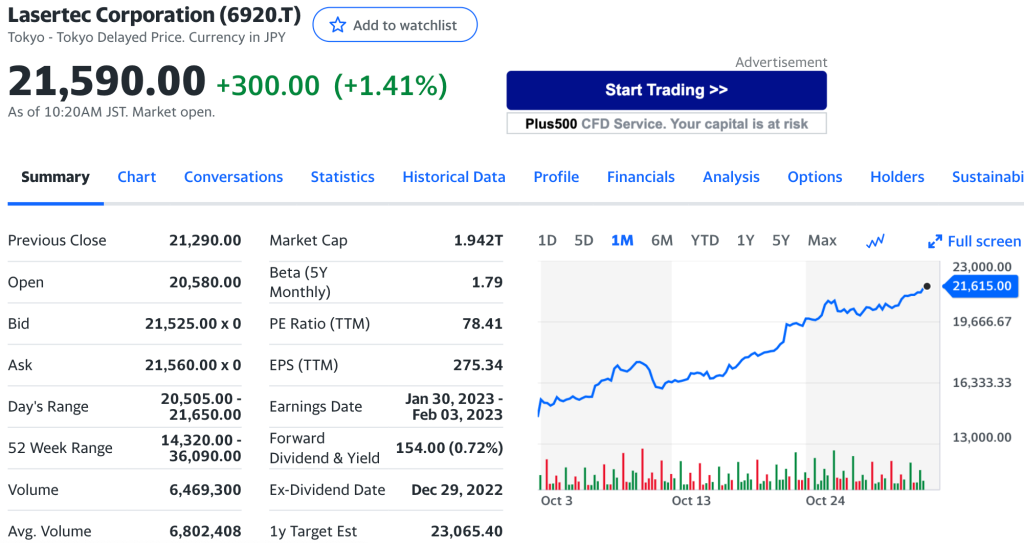

▲Lasertec近一个月股价变化

昨日Lasertec刚刚公布其截至2023年6月的财年第一季度(2022年7月1日~9月30日)的财务业绩,其当季营收达257.23亿日元(折合约13亿人民币),同比增长182.4%,营业利润为85.08亿日元(折合约4亿人民币),同比增幅高达321.3%。

*博客内容为网友个人发布,仅代表博主个人观点,如有侵权请联系工作人员删除。