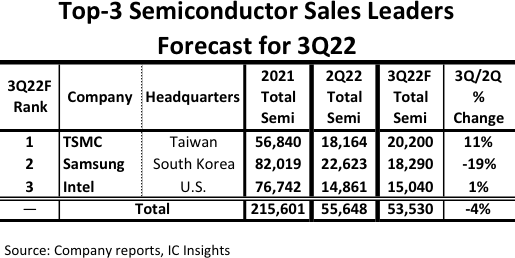

▲2022年第三季度全球半导体公司销售额Top-3预测(图源:IC Insights)

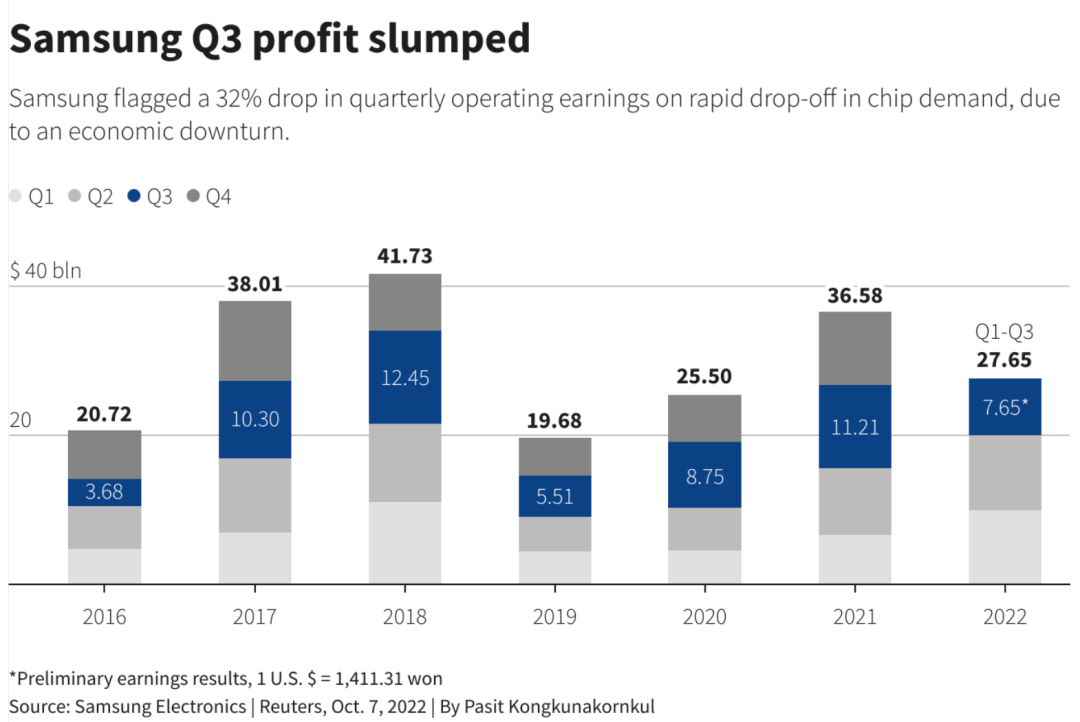

这下子,台积电算是切切实实证明了一把,把晶圆代工模式做到极致,照样能拳打IDM逻辑芯片老厂,脚踢存储芯片巨头。台积电有多意气风发,对比之下的三星电子,就有多愁眉难展。作为全球最大的存储芯片制造商,三星电子报告了自2019年以来的首次利润下降,预计其第三季度营业利润降幅将高达32%。

▲三星Q3利润预计大降32%(图源:路透社)

不止是三星,存储芯片产业的老二韩国SK海力士和老三美国美光科技也直面惨淡业绩:FactSet分析师预测SK海力士营业利润将同比下降约40%;美光科技预计其本季度利润下滑45%。这些缠斗多年的老对手,此时成了同一根绳上的蚂蚱,一荣俱荣,一损俱损。本文福利:存储行业需求已到冬季,回暖还需要等待。存储芯片随着冬天的到来状态持续低迷。推荐精品报告《存储芯片行业报告:结构化行情延续,汽车、工业等下游应用需求不减》,公众号聊天栏回复关键词【芯东西285】获取。

▲三星电子过去一年股价变化

▲SK海力士过去一年股价变化

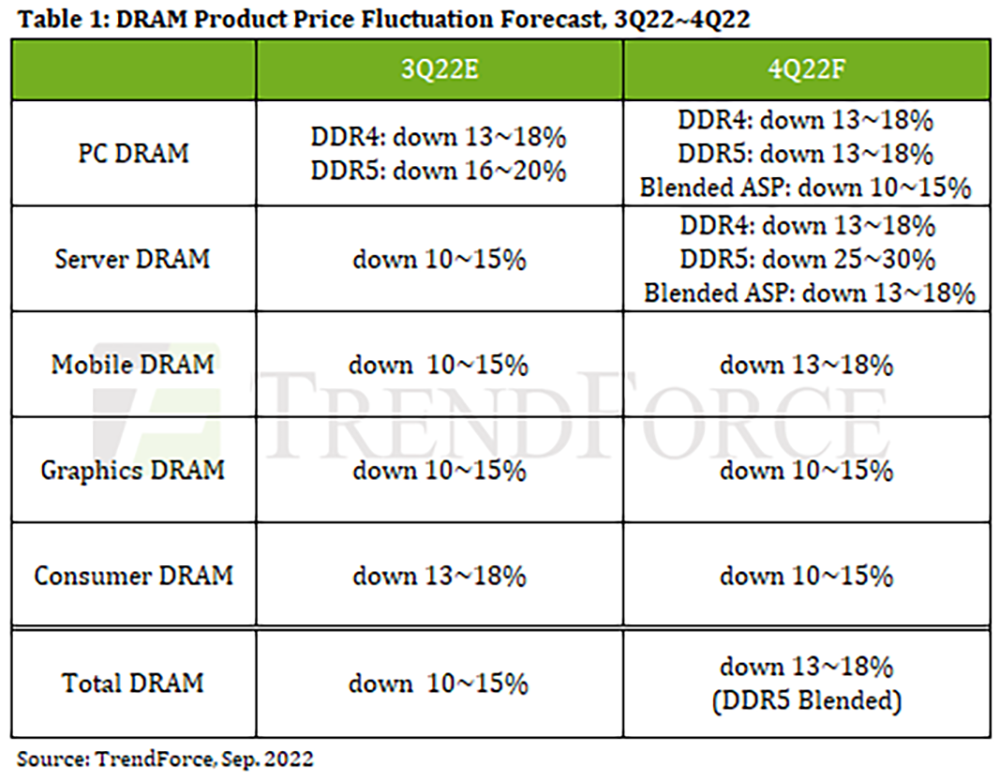

根据韩国统计局的数据,其8月半导体产量出现四年来的首次下降,较上年同期下滑1.7%,与7月报告的17.3%增幅相比急剧逆转;8月工厂出货量也连续第二个月下降,下降20.4%。自2018年1月以来,其芯片库存却飙升了67.3%。另据中国台湾市研机构TrendForce集邦咨询预测,DRAM和NAND Flash目前均已供过于求,随着库存过剩的增加,这两种存储芯片的价格预计将在第四季度和明年全年逐季下降,但两位数的下跌可能在明年春季结束,年底降至最低。DRAM市场上还出现了“Q3/Q4合并议价”或“先谈量再定价”的情况,这也是导致DRAM价格在2022年第四季度跌幅扩大至13~18%的原因。

▲2022年第三季度、第四季度DRAM产品价格变化预测(图源:TrendForce)

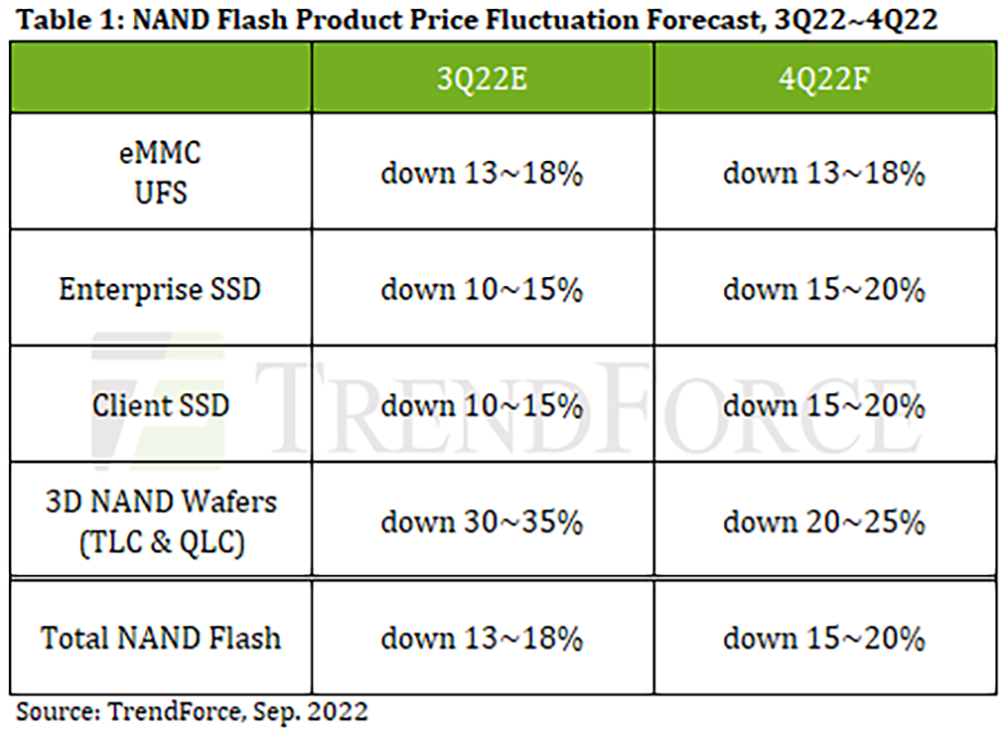

NAND Flash的需求也很疲软,工厂库存激增,致使2022年第四季度NAND Flash价格下跌15-20%。TrendForce预计大部分厂商的NAND Flash销售将在今年年底前正式跨入亏损区间,可能会采取减产等办法来减少亏损。

▲2022年第三季度、第四季度NAND Flash产品价格变化预测(图源:TrendForce)

据《韩国经济日报》报道,三星半导体业务的设备解决方案部门负责人Kyung Kyehyun在近期的一次内部活动中谈道,今年下半年存储芯片业前景黯淡,尚未看到明年复苏的势头。“今年早些时候的普遍看法是,下半年会好于上半年,但从4月到5月,情况发生了巨大变化,”Kyung Kyehyun说,“世界变化太快了。”一些业界较为乐观的预测,也认为存储芯片的库存恢复至健康状态,至少要等到明年上半年。不过对于经历过好几波周期性供需失衡的存储芯片巨头们来说,眼下业绩虽然有些拉跨,但还远没到自乱阵脚的地步。

▲美光科技将在美国纽约州北部建造的新巨型芯片工厂(图源:美光科技)

美光想给世界上最先进的存储芯片贴上“美国制造”的标签,立了个10年目标:逐步将领先的美国制造DRAM的产量提高到全球产量的40%。但排在美光前面的另外两大巨头,韩国三星和SK海力士,显然不会任由美光科技发起抢位战。三星正在韩国平泽运营一条新的先进、大规模芯片生产线,这是三星迄今为止建造的最大的芯片制造工厂,同样配备了EUV光刻机,将生产从世界上最小的14nm DRAM、先进的V-NAND到5nm及更先进的逻辑芯片解决方案。SK海力士亦表示将在未来五年内投资15万亿韩元(折合约105亿美元、751亿人民币),在韩国建设新的存储芯片制造工厂,新设施M15X预计在2025年初完成。

▲美国出口管制新规部分条例

虽说法案提到对跨国公司可能网开一面,“根据具体情况做出决定”,但潜在的不确定性未来,还是可能会冲击在中国建有重要芯片工厂的韩国存储芯片企业:一旦美国拒绝给予许可,它们在中国的制造业务将承受损失。据咨询公司Yole Intelligence的Walt Coon透露,SK海力士25%和三星38%的NAND晶圆生产位于中国,SK海力士约50%的DRAM生产位于中国。中国是当前全球最大的芯片半导体市场,任何一家芯片公司都很难也不愿割舍这块“肥肉”。“我们很难错过这样一个市场,而且有很多重要的客户,”来自三星半导体的Kyung Kyehyun曾谈道,“我们正在努力为这场冲突中的每个人找到一个双赢的解决方案。”首尔Midas国际资产管理公司首席执行官Heo Pil-Seok认为,当前芯片行业面临的下行周期,不仅是由典型的供需动态驱动的,而且因地缘政治风险,它与以前的下行周期不同。在他看来,美国政府的出口管制将进一步限制IT公司在中国的销售,很大一部分芯片需求将被削弱。如果AMD、英伟达等知名芯片设计公司不能在中国销售他们的芯片,存储芯片制造商的收益将进一步恶化。裹挟在持续复杂多变的国际局势之中,韩国存储芯片巨头也开始更加注重对本土供应链的投资与扶持,以加强其未来的稳定供应。以半导体生产制造不可或缺的氖气为例,10月7日,SK海力士宣布在韩国首次成功实现氖气的国产化,并已在自有芯片制造中将引进率扩大至40%。其目标是到2024年将氖气国产化的比重提高到100%。

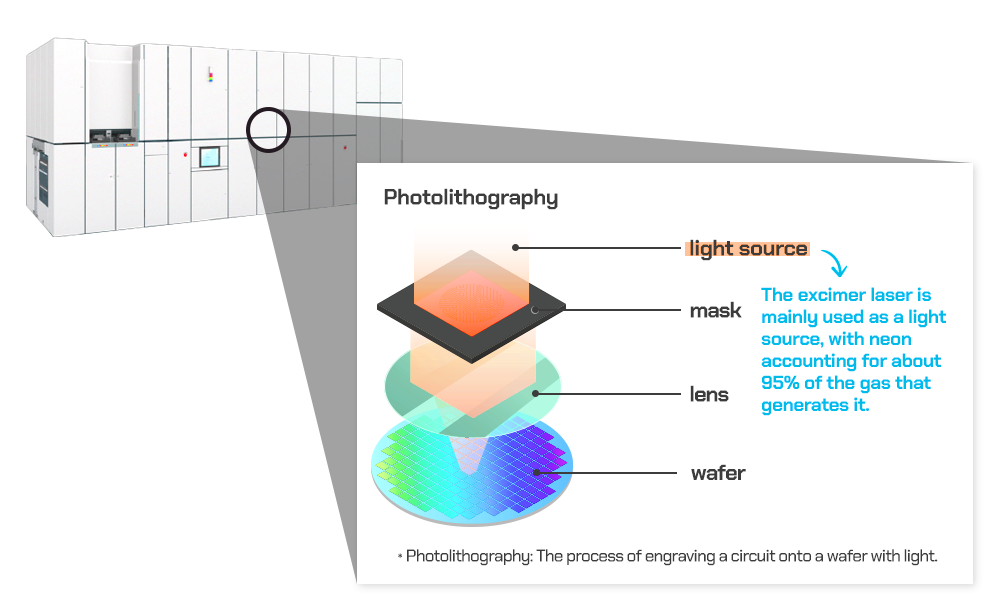

▲用于半导体光刻的氖气(图源:SK海力士)

根据中国台湾研究公司TrendForce在今年2月的一项研究数据,乌克兰提供了全球近70%的氖气产能。然而今年的俄乌冲突增加了氖气的供应风险,致使氖气一度价格飙升。对此,SK海力士与半导体专用气体制造公司TEMC和钢铁制造商POSCO合作,共同致力于实现氖气在韩国本土的生产。SK海力士还计划从2023年6月开始,将用于半导体蚀刻工艺的氪气和氙气实现韩国国产化供应。*博客内容为网友个人发布,仅代表博主个人观点,如有侵权请联系工作人员删除。