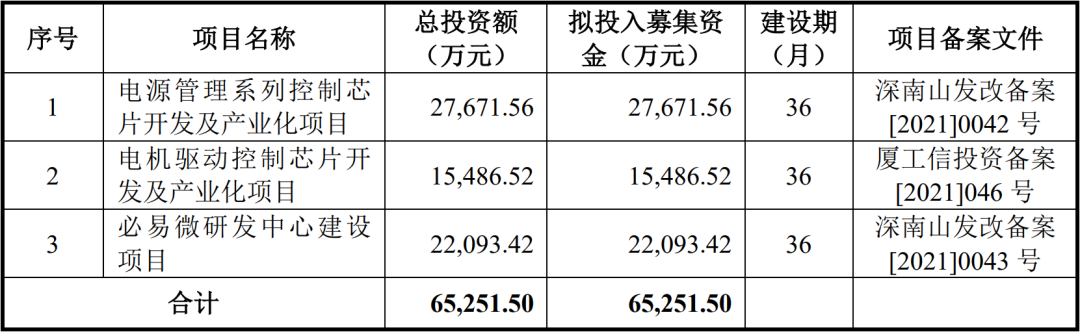

▲必易微募资计划

本文福利:必易微招股书,可在芯东西公众号聊天栏回复关键词【芯东西264】获取。

▲必易微董事长兼总经理谢朋村

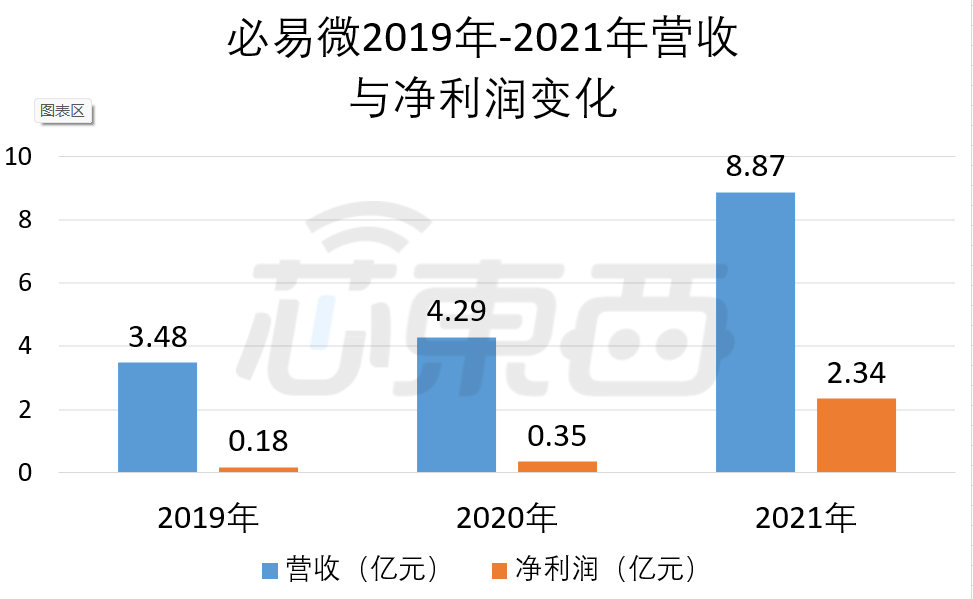

报告期内,由于下游终端市场扩大,以及产品结构升级、迭代等因素,必易微营收快速增长,2019年-2021年营收分别为3.48亿元、4.29亿元和8.87亿元,年均复合增长率为59.61%。随着营收增长,必易微的净利润也快速攀升,其2019年-2021年各期净利润分别为1816.59万元、3516.29万元和2.34亿元,年均复合增长率为259.23%。

▲必易微2019年-2021年营收和净利润变化情况

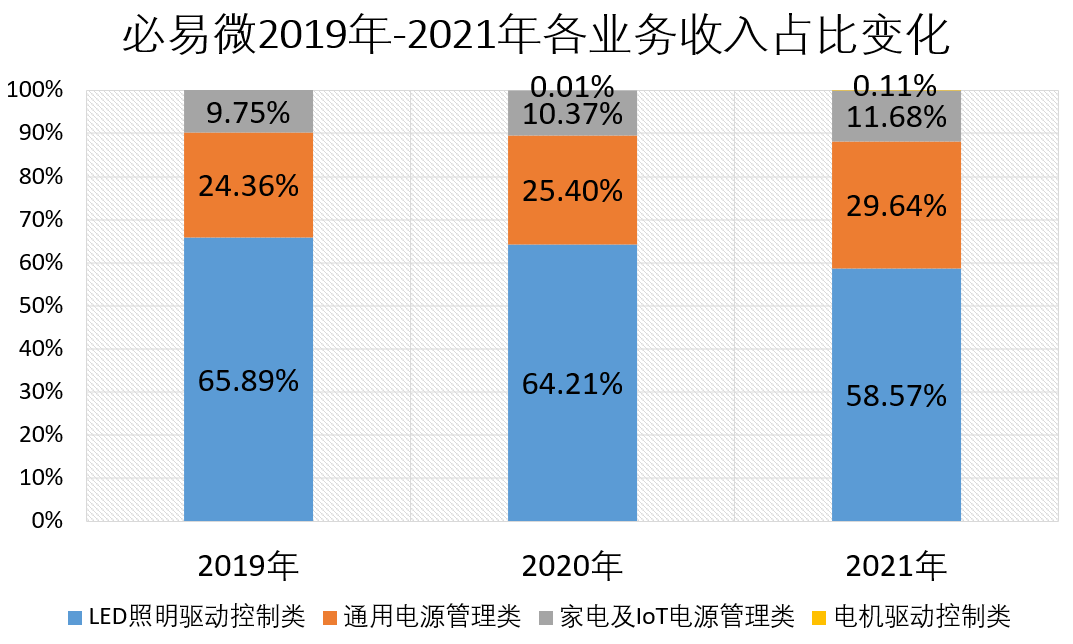

报告期各期,必易微的研发投入分别为3440.25万元、4493.29万元和8674.59万元,分别占营业收入的比例分别为9.88%、10.46%和9.78%。必易微的主营业务可以分为电源管理芯片和中测后晶圆两类,其中电源管理芯片是必易微的主要收入来源,且营收占比随着新的产品推出而不断提升。其芯片产品按应用领域则可以分为LED照明驱动控制芯片、通用电源管理芯片、家电及IoT电源管理芯片和电机驱动控制芯片4类。报告期内,LED照明驱动控制类芯片销售额占主营业务收入比例最高,2019年-2021年所占营收比例分别为65.89%、64.21%和58.57%。

▲必易微2019年-2021年各业务收入占比

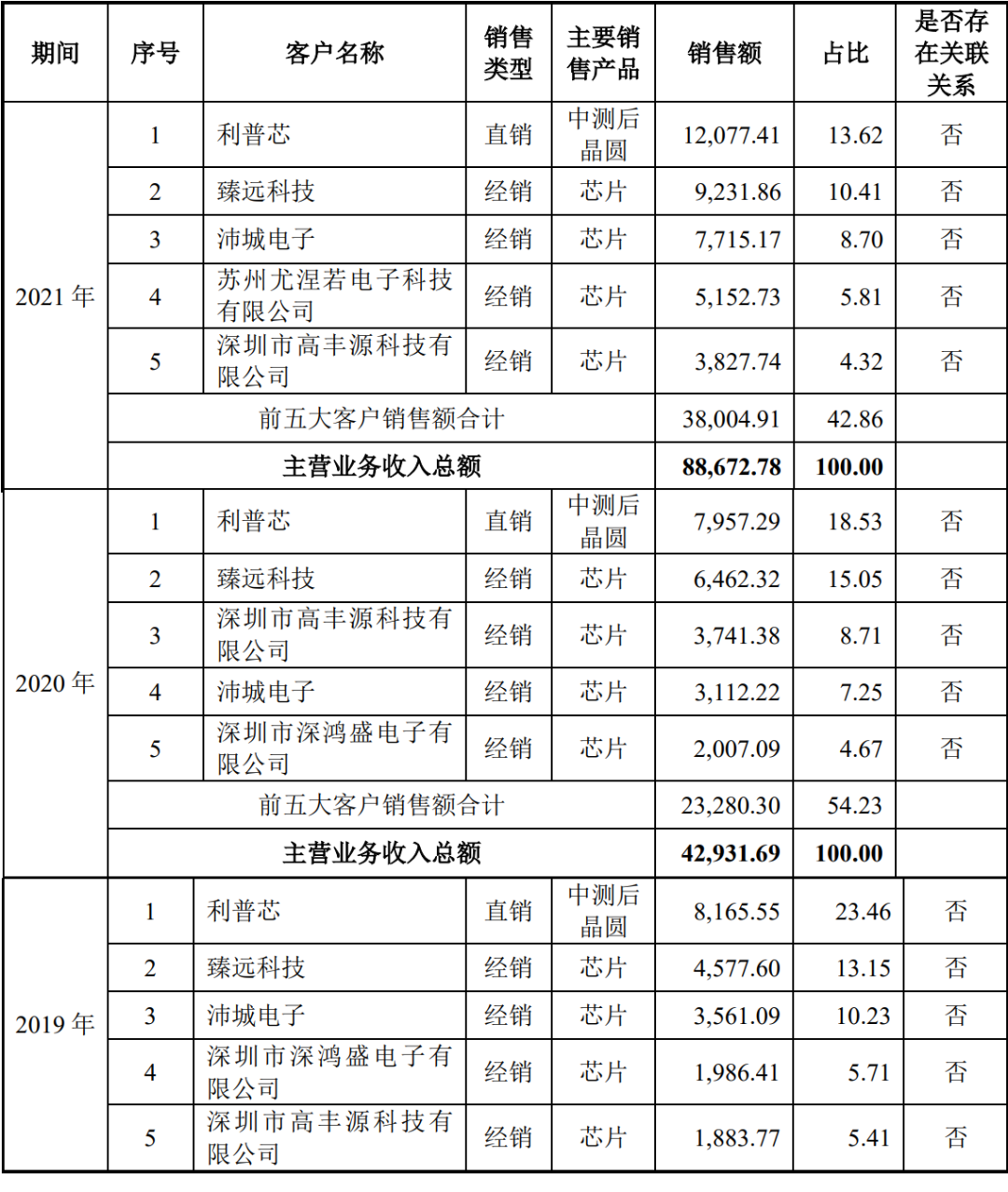

2019-2021年,必易微前五大客户多为臻远科技、沛城电子等经销商,直销客户利普芯一直为第一大客户,主要的销售产品为中测后晶圆。

▲必易微前五大客户

作为采用Fabless(无晶圆厂)模式的芯片企业,必易微的采购项目主要包括晶圆、MOS晶体管和测试封装服务等。其主要晶圆供应商有华润微、中芯国际,其封测供应商包括晶导微、华天科技、利普芯等,MOS晶体管的主要供应商为深圳深爱半导体股份有限公司。

▲必易微前五大供应商

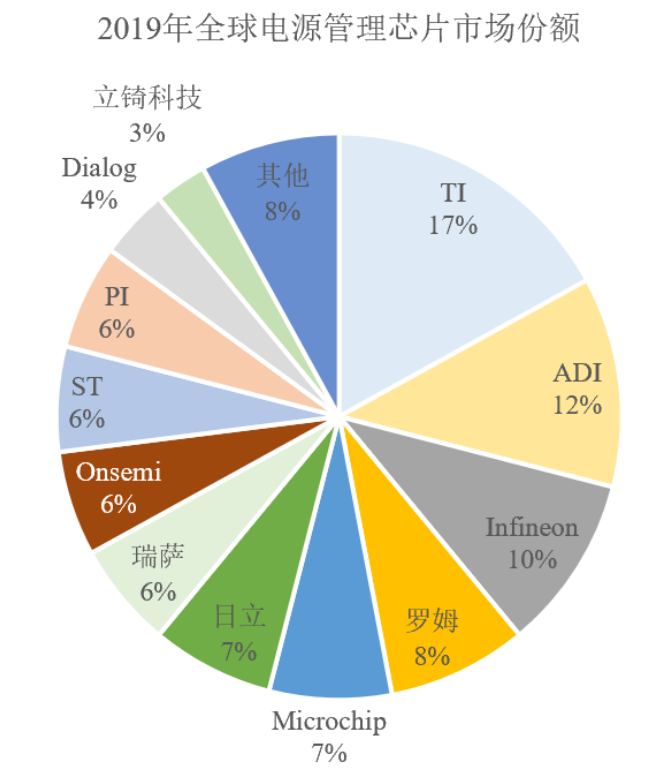

▲2019年全球电源管理芯片市场份额

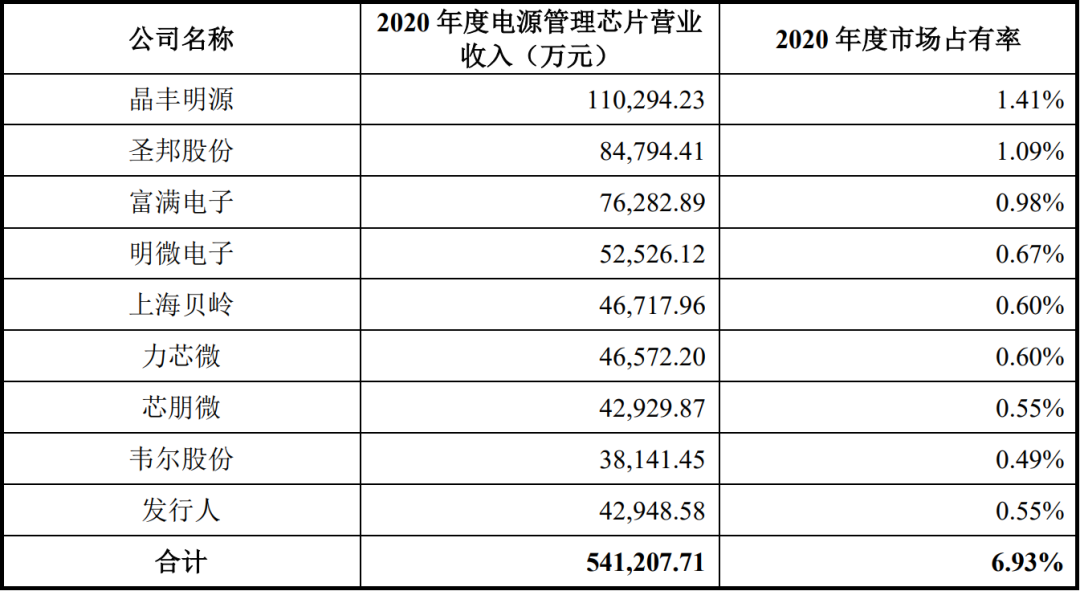

总体来看,电源管理芯片市场主要由德州仪器、ADI、英飞凌等外国芯片巨头占据,国内厂商如晶丰明源、明微电子、士兰微和必易微等主要在驱动IC类芯片中实现了较高的国产化程度。根据中商产业研究院的数据,2020年国内电源管理芯片市场规模为781亿元,晶丰明源、圣邦股份、富满电子、明微电子、上海贝岭、力芯微、芯朋微、韦尔股份和必易微等国产电源管理芯片设计公司市场占有率合计约为6.93%,市场占有率较低。

▲国产电源管理芯片企业收入与市场占比情况

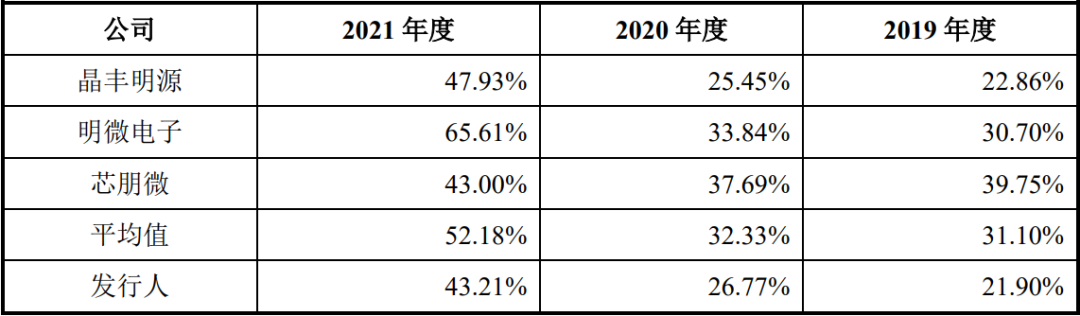

必易微创建初期,优先选择了市场规模更大、通用性更高,且能够快速打开市场的驱动类IC电源管理芯片,在LED照明驱动控制芯片市场获得了飞利浦、佛山照明等国内外品牌的认可。之后,必易微逐渐向AD-DC、DC-DC和电池管理领域发展。2020年必易微LED照明电源管理芯片销量达22.67亿颗。在通用光源类照明产品领域,根据国家半导体照明工程研发及产业联盟数据,2020年通用光源类LED芯片国产化率超过80%,主要厂商包括晶丰明源、必易微、士兰微和明微电子等,竞争格局趋于稳定。必易微已在LED照明领域和得邦照明、飞利浦、佛山照明等品牌建立了长期合作关系。在通用电源芯片领域,国外厂商PI、Iwatt、MPS和Onsemi等占据主导地位,国内厂商主要包括昂宝电子、芯朋微和必易微等,国产化程度较低。必易微这一领域的产品布局较为完整,在快充领域实现65W输出功率全覆盖并在多家客户量产。此外,在第三代半导体领域,必易微推出了能驱动氮化镓器件的电源管理芯片产品。在家电及IoT领域,市场份额主要由PI、三肯和MPS等国外厂商占据,国内厂商主要有芯朋微、昂宝电子和必易微等。2020年,必易微在这一市场的占有率约为1.78%。招股书称,其产品与国内外竞品水平相当,必易微还与海尔、九阳、美的、TCL、小米等知名企业展开了合作。截至2021年末,必易微已获得专利95项,其中发明专利16项、实用新型78项、外观设计专利1项,其还获得了82项集成电路布图设计。报告期各期,必易微主营业务毛利率分别为21.88%、26.74%和43.22%,低于行业可比公司平均水平。招股书称,其毛利率低于平均水平的原因为与可比公司业务存在一定差距。随着2021年芯片供应短缺,其议价能力提升,以及芯片产品结构的优化,必易微的毛利率正在不断提升。不过招股书也写道:“……公司以通用光源类LED照明驱动控制芯片为主,高附加值的商业类中大功率LED照明驱动控制芯片和智能LED照明驱动控制芯片销售规模有待进一步提升。”

▲必易微与同行业可比公司毛利率对比

截至2021年12月31日,必易微研发人员为148人,占比68.84%。必易微共有核心技术人员5人,分别为副总经理喻辉洁、董事兼副总经理张波、董事兼高级芯片设计总监林官秋、高级系统应用经理俞秀峰、系统应用经理文鹏。喻辉洁拥有博士学位,2004年-2018年期间,历任美国凌特、Marvell、ADI、艾特梅尔、ISSI、PI等公司工程师。2014年,喻辉洁共同创办了必易微,任公司监事。2018年6月,他为必易微电机驱动产品线总经理;2020年7月至今,为副总经理。张波为研究生学历,2009年就职于杭州茂力半导体技术有限公司,2012年进入杭州必易科技有限公司工作;2014年加入必易微后,历任系统应用经理、系统应用总监、副总经理等职位。林官秋为本科学历,先后就职于厦门市元顺微电子有限公司、昂宝电子(上海)有限公司、上海导向微电子有限公司、佛山市南海赛威科技技术有限公司等。2017年,他加入必易微,任高级芯片设计总监。俞秀峰为研究生学历,曾任职于台达电子企业管理(上海)有限公司、华润矽威科技(上海)有限公司任职,2018年加入必易微,为公司高级系统应用经理。文鹏为研究生学历,2015年4月至2018年2月,就职于台达电子企业管理(上海)有限公司,担任电子工程师;2018年3月至今,担任必易微系统应用经理。 ▲必易微股权结构

▲必易微股权结构

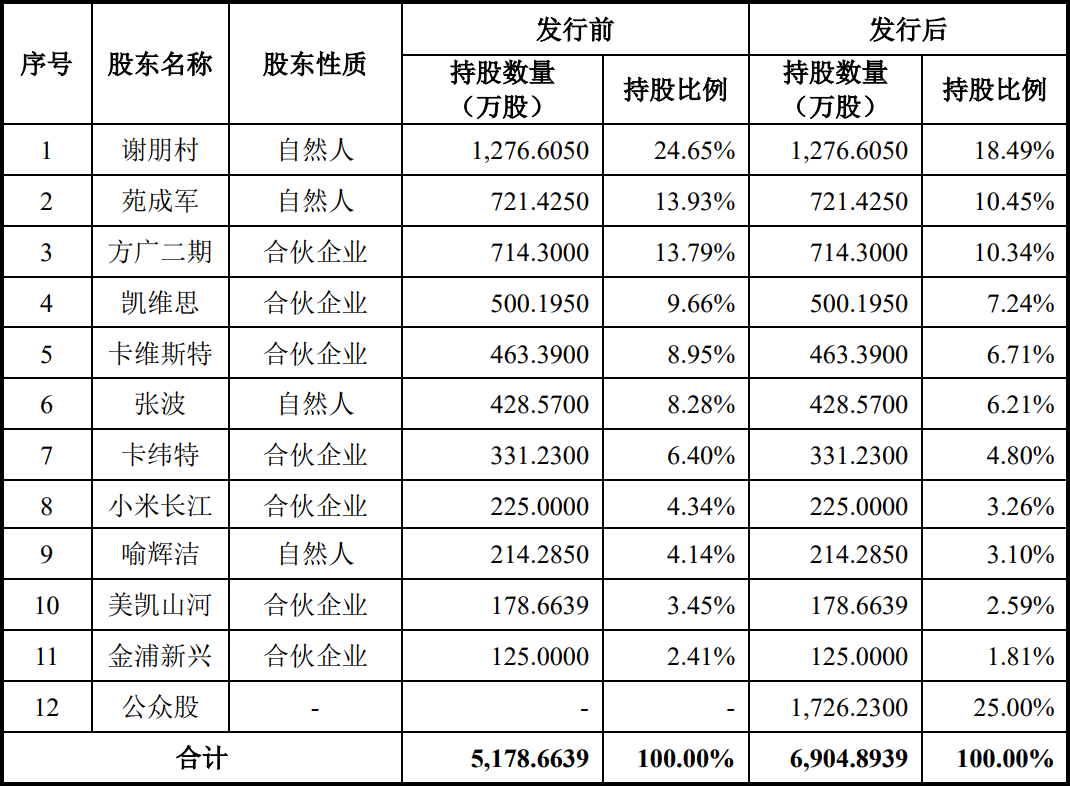

▲必易微股本情况

*博客内容为网友个人发布,仅代表博主个人观点,如有侵权请联系工作人员删除。