国内芯片遇冷的解析与对策。

最近两则新闻引起产业内人士高度关注:

一则关于国内设计公司砍单,去年国内设计企业还在愁产能不足,最近却砍单成风,下调预测,不仅小企业日子不好过,即便上市公司、销售额10亿元以上的大企业也愁眉不展。

另一则新闻则是国际设计公司高调加单,抢产能之风甚至盛于去年,AMD季度报告称必须向台积电、格罗方德等供应商支付总计65亿美元预付款,高通、NVIDIA等巨头也拿出巨资提前锁定产能。

相应的,国际代工厂全面上调代工价格,台积电部分客户已收到了涨价通知,涨幅6%,而去年8月台积电刚上调了价格;而国内代工企业的部分工艺的产能出现闲置。同一世界,冰火两重。

国内一家企业董事长给我打过这样一个比方:全球芯片市场好比一个大剧院,那些为数不多的国际公司穿着西装,喝着红酒,在舞台上谈笑风生,指点江山,谈论的话题是如何活得更好;台下则是泥泞不堪的战场,国内成千上万家公司一边仰望着舞台上的明星,一边相互厮杀,有一家刚找到一条通向舞台的道路,试图从泥潭里拔出一只脚,甚至还想爬上舞台,洗掉泥巴,穿上西服,品尝红酒。但其他人闻讯而来,一拥而上,竞相模仿,通道立刻变得拥挤,好不容易开辟出来的通道就此被堵死,直到把他拖入泥潭,这样一来大家只能继续在泥潭里厮杀。

这一冷一热形成鲜明对比。国际企业欣欣向荣,而国内低水平重复竞争,大家多在低门槛的消费电子领域逐底竞争。我砍膝盖,他剁脚脖子,打着国产替代的旗号,玩着“替代国产”的游戏;嘴里说着张江的芯片大业,心里念的却是陆家嘴的上市经。

这种无序、混乱、低水平的裂变游戏何止于国内设计公司,更是整个行业的通病,制造、封测等所有领域无一幸免。20年来,本来我们的大企业、强企业就很少,航母还未成型,大帆船也稀有,拆大船造舢板却一直玩不停。

甚至有人还认为这种化整为零可以抵抗风险,这成千上万的Start-up乌泱泱地铺满水面,貌似壮观,还等不及制裁,就自相残杀。

更何况制裁也是制裁中芯华虹这些大企业,哪里还轮得到这些小虾米。这些小企业且不论制裁,即便行业的一次寻常波动都经不起,一个浪花过来打翻一大片。

说到底企业的主要任务是在市场里求生存,只有先解决市场生存,才有机会言及其他。

国内芯片公司的快速发展,大家有目共睹,但背后也藏着一些忧患,这些忧患造成了砍单降价这一结果,具体原因有以下几点:

首先是国内设计公司竞争力弱。与国际巨头公司相比,国内设计公司技术基础较弱,研发积累不足。

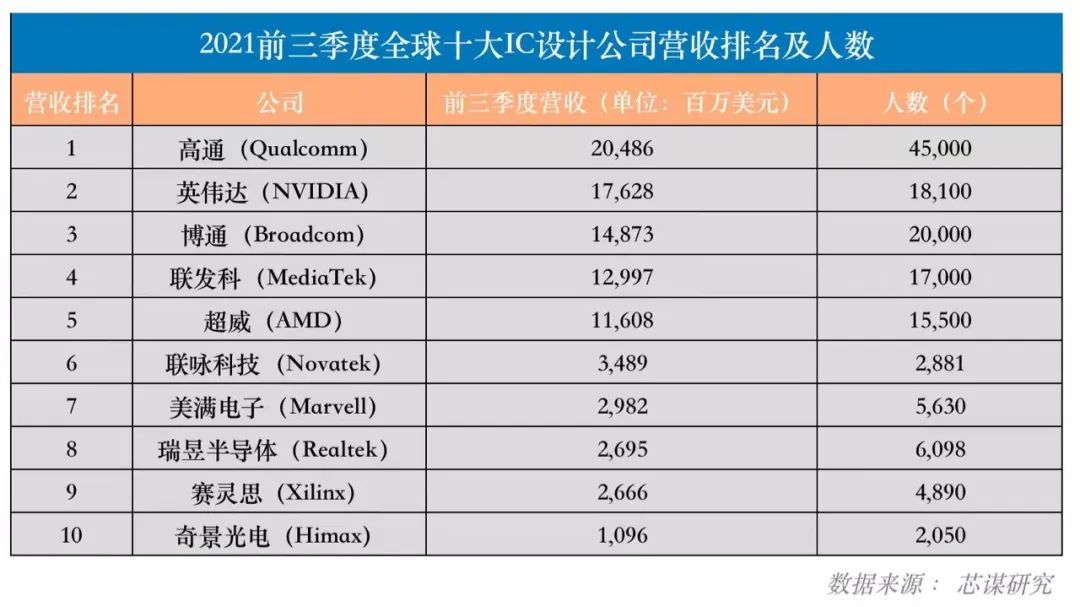

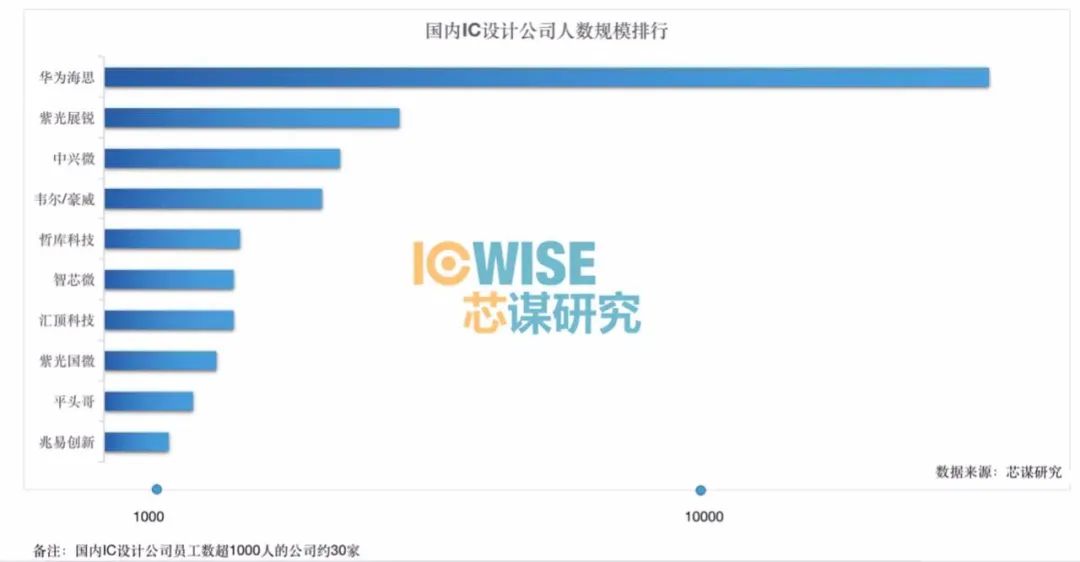

此前芯谋研究做了一张全球十大设计公司人数规模图和一张国内设计公司人数排行榜图(如下),可以看出国内外设计公司在人数规模上差距很大。当然,这些国际公司不仅人才众多,知识产权底子也厚,定位于高端的IP也多。所以在市场不景气的时候,可以东方不亮西方亮。

其次,近几年国产替代热潮下,大家宁为鸡头不为凤尾,在资本和利益的驱使下,国内芯片公司的数量极具增加。

一个老东家分散成一群公司,一个IP很快就成为几十家公司都拥有的技术。大家都怀揣上市暴富目的,都如《阿Q正传》里所说,“和尚摸得,我摸不得?”“别人上市得,我上市不得?”造富梦想使得企业发生裂变,一生二,二生三,三生万物。人才滞涨等一系列问题,接踵而至。更别说抗风险能力了,本就临时快速组建团队,产品技术单一,知识产权保护弱,光有数量,没有质量。

当然,最近这些年释放的国产替代机遇也开始进入转折期。从中兴华为事件之后,让国内厂商有了打入大型终端供应链的机会,大家都是无条件选择使用国产产品。但最终,企业还是要靠产品说话,现在国内设计公司正遭遇这一难关。

此外,消费电子市场不及预期也是一大因素。对于他们的大部分来说,成也消费电子,失意也是消费电子。以手机为主的消费电子市场,在今年开年遭遇了寒流。机构的数据都显示,第一季度中国智能手机市场销量达到两位数下滑。这让靠智能手机吃饭的国产芯片设计公司,挥刀砍单,甚至降价出售芯片。

究其原因,就是公司技术竞争力弱,产品低端,决定他们靠天吃饭,市场紧张的时候,可以靠他们调度订单。当效益不好的时候,首先受影响的就是这些小公司,客户纷纷砍单,他们就跟着纷纷砍单。

同时,终端厂商去库存也有不小影响。前几年,某手机品牌因遭受制裁,释放大量市场空白,竞争对手增单抢占,大量囤货。而当市场饱和时,销售不及预期,库存便成了一个不小的压力,该压力从终端市场传导到设计公司,成了一种负面信号。

其实简单总结一下,国内半导体产业的这种拆船游戏竟然暗合掼蛋牌理。牌不好时,炸弹没有,大牌也不多,大家“理性”的想法都是争取凑些顺子,侥幸找个时机,打打空项,择机混走。但想法美妙,现实骨感。

因为没有好牌,出牌机会很少,为了出牌机会,只能把仅有的顺子拆成单牌来出,出到最后单牌大不住,顺子也拆了,这怎么能赢?

分析这些国际巨头的发展战略,便不难看出背后原因:

技术迭代,锁定未来市场是国外芯片设计厂商不断加单的最大动力,CPU、GPU所需的5nm工艺被国际芯片设计巨头们集中抢单。

同行之间在高端市场的竞争,带动了国外芯片公司追加订单。电子时报的报道佐证了这一观点,报道称,随着Intel、NVIDIA等巨头均与台积电商定大量订单,为抢占台积电先进工艺产能,AMD在季度报告称公司必须向台积电、格罗方德等供应商支付总计65亿美元预付款。

此外,上下游协作是国际巨头保持竞争力的一大策略。芯片工艺越是向前发展,晶圆代工厂玩家就变得越少,这也导致越来越多的芯片设计厂商要在少数几家晶圆代工厂中抢产能。

出现这种情况一方面是并不是所有产品都需要最先进的工艺来支持,另一方面是开发先进工艺的成本很高。所以,只有芯片设计厂商与晶圆代工厂之间形成牢固的关系,才能保证先进工艺能够顺利推出并落地到具体应用中去。

除了在先进工艺上进行布局,国际芯片设计龙头也在抢占成熟工艺的产能。这不仅是因为当前成熟工艺产能依旧存在短缺的隐患,也在于未来汽车、物联网等新兴市场所蕴藏的巨大潜力促使他们提前去布局。通过在先进工艺和成熟工艺产品线的全面布局,并提供系统级的解决方案是国际芯片设计龙头的一大优势。

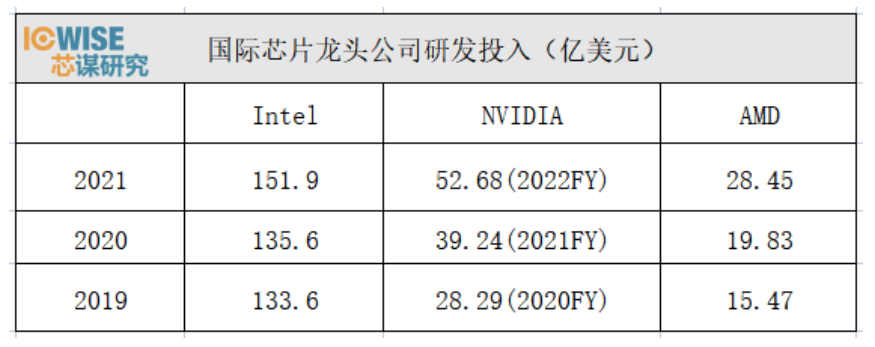

强强联合是国际芯片设计龙头与国际晶圆代工巨头之间的心照不宣,他们之间的合作使得他们在市场中地位难以被撼动。但竞争和合作的前提是自身拥有强大的实力,因此,在芯片制造工艺向前跑的同时,芯片设计公司的研发投入也在逐渐累加,从而形成正向良性循环。

在与同行进行高端市场的竞争中,国际芯片设计龙头赢得了市场的认可;在与晶圆代工厂的合作中,国际芯片设计龙头收获了双赢。提前布局抢占未来高端市场,跑在市场的前面,让他们在半导体产业中获得了更大的话语权。

在全球半导体角逐的关键时刻,国外热与国内冷的强烈反差,刺痛着每一个关注中国半导体人的双眼。

在经历了肾上腺素飙升,痛定思痛后,我们更应该拿出最大的勇气去改变,去调整,去优化我们的产业结构。我们要积极应对,我们希望雨后涌现的是春笋,而不是杂草丛生。

芯谋研究认为可以从以下五个方面着手:

一,扶大扶强,以龙头企业和成熟企业为产业提升抓手。无论是设计还是制造,国内半导体产业最为突出的结构特点就是分散。

而半导体这一规模效应的产业,存在着一定的马太效应,龙头企业、成熟企业的投资效率、转化率以及客户议价能力、设备采购的价格优势、设备的交货周期等都是新公司不能比拟的。

现在美国的思路也是强抓龙头企业,大力度扶持本土的英特尔,并拉拢外部巨头三星和台积电。海外高度重视龙头企业的引擎作用,我们更要高度重视对龙头企业和成熟企业的发展,从政策、人才、资本、市场等多方面给予扶持,使其成为国内半导体产业不可撼动的中流砥柱。

二,鼓励企业并购,加速产业结构性升级。海外现在打造的是大象,是航母和巨轮。而国内犹如蚂蚁雄兵,很多企业如同小帆船,更多的连帆船都算不上,顶多算是一片木板,如何能抵御狂风暴雨的侵袭?

芯谋认为,是时候加大行业的整合力度,积极鼓励企业并购了。通过政策、资本、市场等多重手段促进国内产业的整合做强。合抱之木,生于毫末;九层之台,起于累土。

只有集中力量,集中资源,建立起一座能与之抗衡的航母,即便最后千疮百孔,也终究是胜利的希望。

三,促进产业协同,终端芯片龙头与制造龙头深度绑定合作。半导体产业作为规模效应产业,存在着大者恒大的马太效应。

长期以来,由于芯片设计与生产工艺与世界先进的工艺差距,中国新晋设计企业的产品都选择到境外流片,导致大陆芯片设计企业与制造企业之间缺少互动。

这不仅带来了产业安全隐患,上下游之间也因为缺乏协同,导致两方面都缺少对对方工艺的深刻认识。这并不是一朝一夕之事,相互了解是需要时间的积累与磨合的。

芯谋建议,终端芯片产品龙头与制造龙头进行深度绑定,打通产业链路,强强联合,共同成长进步。比如高通在中芯国际豪掷产能大单,还可以帮助晶圆厂协调设备问题。

四,注重知识产权建设,以防低端重复背后的IP问题。靠拆屋子式的内卷、分家式的低水平重复竞争救不了中国芯片产业。新公司的增加,人才的流动,一定程度上加剧了国内芯片低端产品的重复,而背后还藏着知识产权争执的隐患。芯谋建议,从法律层面重点关注低端重复背后的知识产权问题。

当法律越来越健全,我们的产业环境才会更加向上,创新氛围才会更加活跃。同时,让那些志在靠偷技术的热钱血本无归,杀鸡儆猴,让富于创新精神的工程师们既有里子又有面子。

五,加强科创板上市审核,扶持有前景的企业。科创板是我国面向世界科技前沿、面向经济主战场、面向国家重大需要的神圣之地。在鱼龙混杂的新公司、新主体中,有相当一部分的泡沫是奔着上市去的。

因此加强科创板上市审核,使其形成一个有效的筛选机制,选拔出具有前景的企业,才能肃清一个优质的产业环境。芯谋建议,在科创板上市的评判期加大审核力度,加强产业、技术方向认定,包括对企业知识产权的严格审核,优中选优,让真正优秀的、有实力的企业得到最佳的资源。

*博客内容为网友个人发布,仅代表博主个人观点,如有侵权请联系工作人员删除。