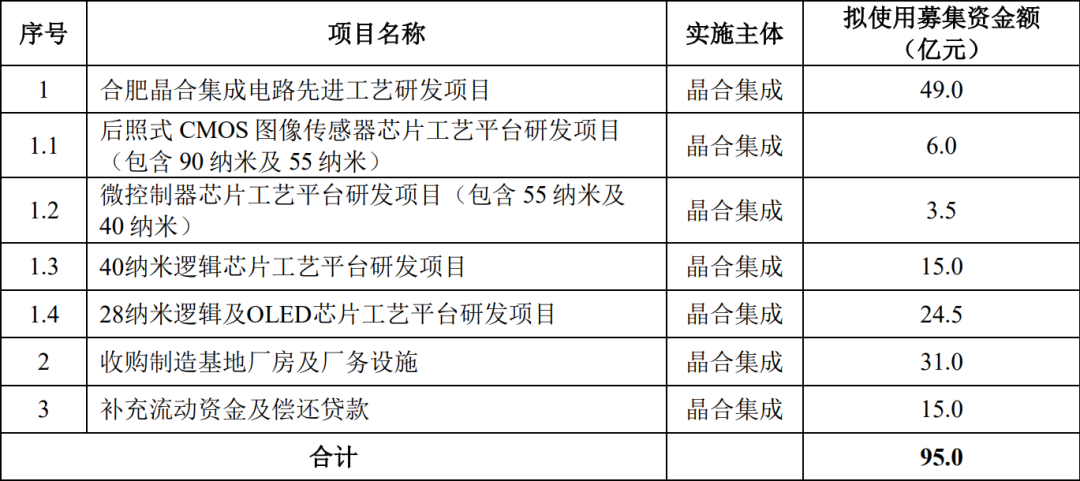

▲晶合集成募集资金使用计划

本文福利:晶合集成招股书,可在芯东西公众号对话框回复【芯东西235】下载。

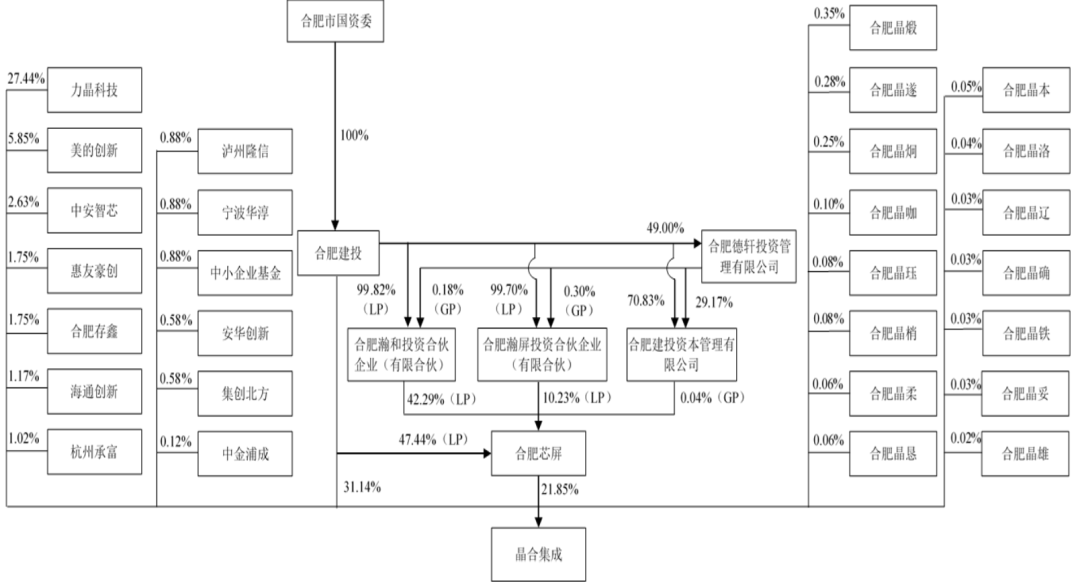

▲晶合集成股权结构

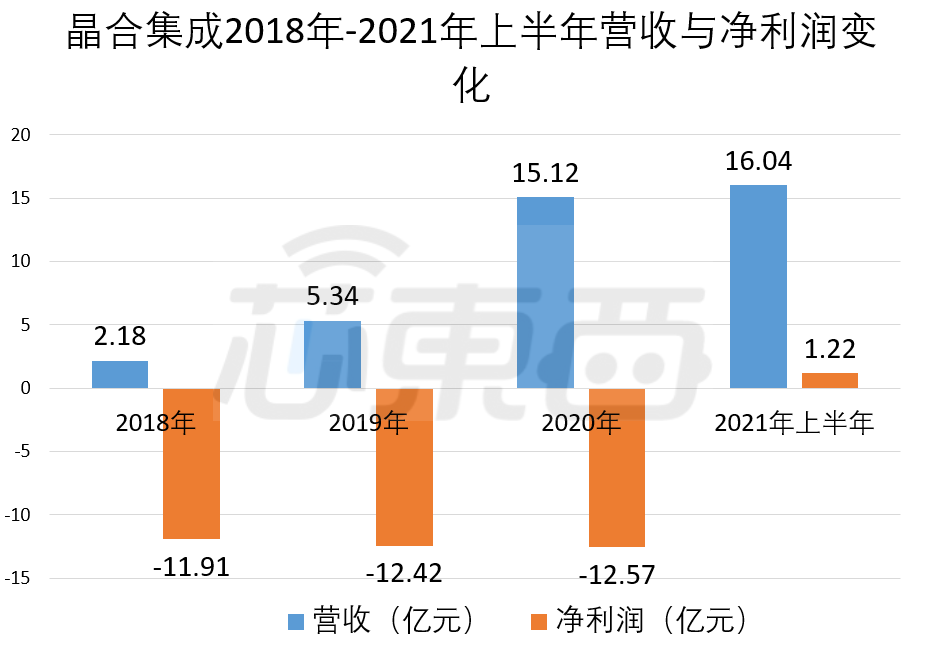

在营收上,晶合集成最近三年复合增长率达163.55%,呈快速增长趋势,2018年-2021年上半年各期营收分别为2.18亿元、5.34亿元、15.12亿元和16.04亿元。招股书称,其主要原因为全球显示驱动芯片市场增长、晶合集成产能提升以及产品研发和技术创新的加强。利润方面,由于晶合集成为满足产能扩充需求,生产设备等投入较大,毛利率与净利润在2018年-2020年均为负。随着晶合集成产能释放及销售规模增长,单位产品成本有所下降,2021年上半年其净利润和毛利率均由负转正。2018年-2021年各期,晶合集成净利润分别为-11.91亿元、-12.42亿元、-12.57亿元和1.22亿元;各期主营业务毛利率分别为-276.55%、-100.66%、-8.57%和28.87%。

▲晶合集成2018年-2021年上半年营收与净利润变化

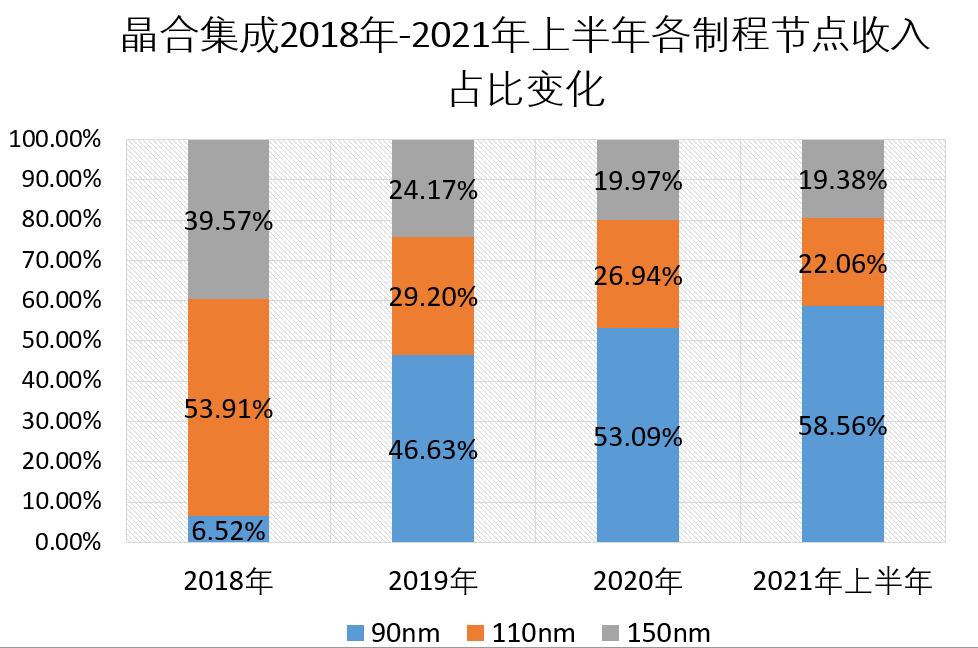

具体到主营业务,晶合集成主要提供90nm、110nm和150nm三个制程节点的代工服务,自2019年以来,90nm制程已成为晶合集成的主要营收来源,且占比持续增加。2020年,晶合集成90nm、110nm和150nm营收占比分别为53.09%、26.94%和19.97%。工艺平台方面,DDIC工艺平台代工收入占比一直超过90%。

▲晶合集成2018年-2021年上半年各制程节点收入占比变化

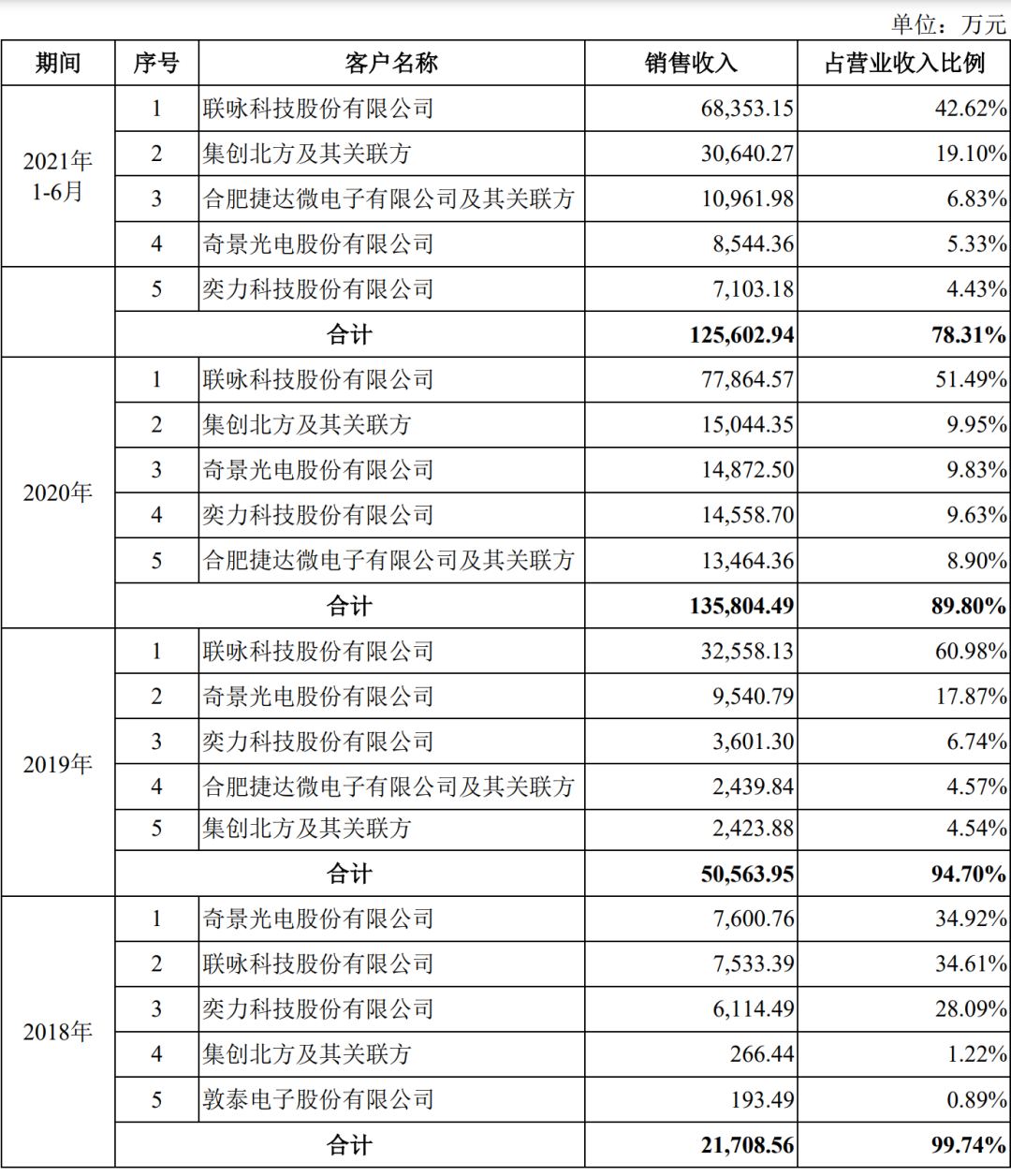

客户方面,晶合集成主要客户为半导体设计公司,联咏科技、奇景光电、集创北方一直为报告期内的前五大客户。其中,联咏科技、奇景光电、集创北方也是2020年大尺寸显示驱动芯片市场份额排名前八的厂商。晶合集成也和这些客户建立了长期的合作关系,并与联咏科技、集创北方等签署了长期合作协议,业务上有着持续性。

▲报告期内晶合集成前五大客户

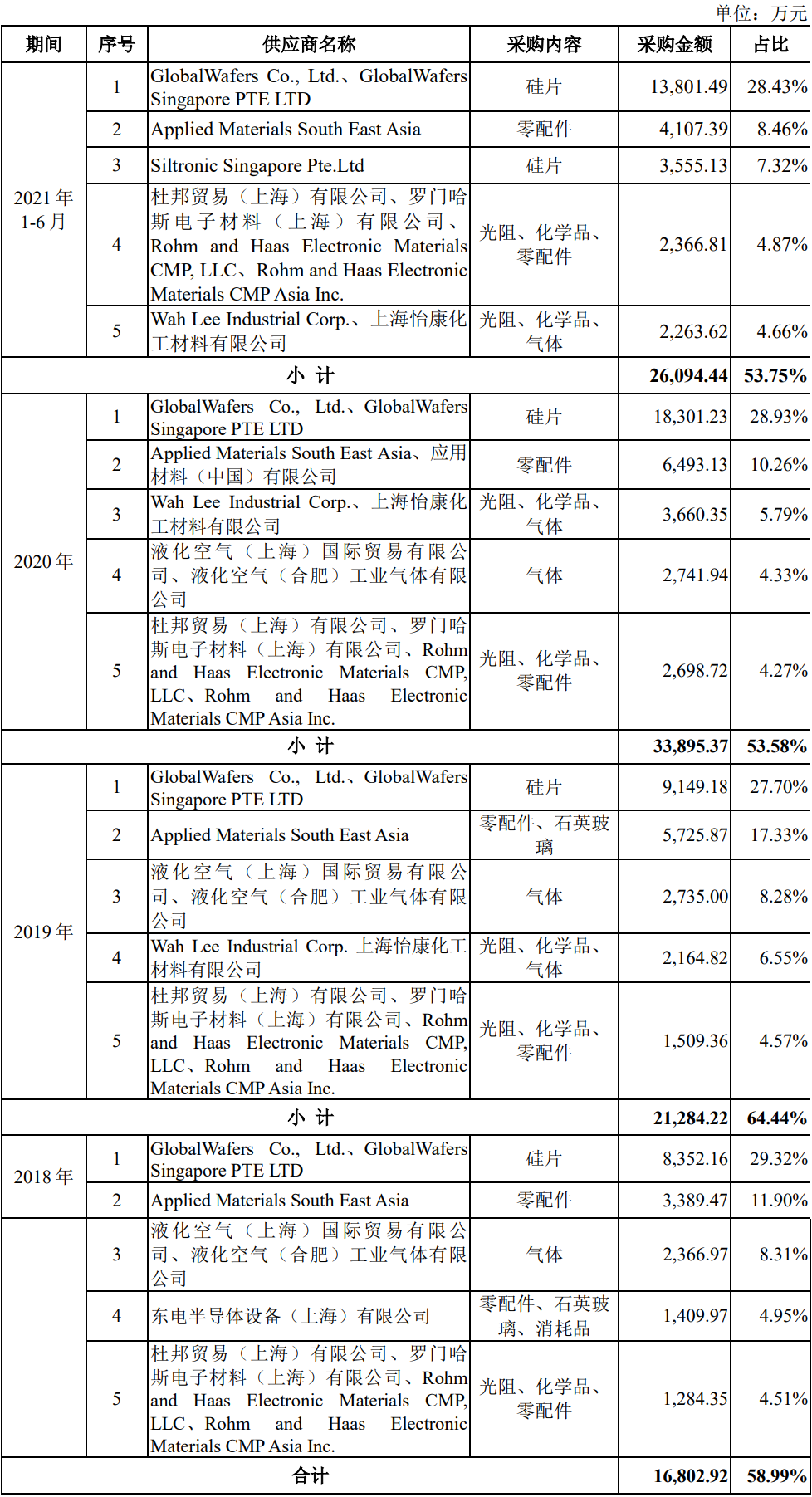

原材料采购上,晶合集成主要采购项目为硅片、化学品、气体、靶材、零部件等芯片生产材料,主要供应商包括环球晶圆、应用材料(Applied Materials)、世创(Siltronic)等。

▲报告期内晶合集成前五大供应商

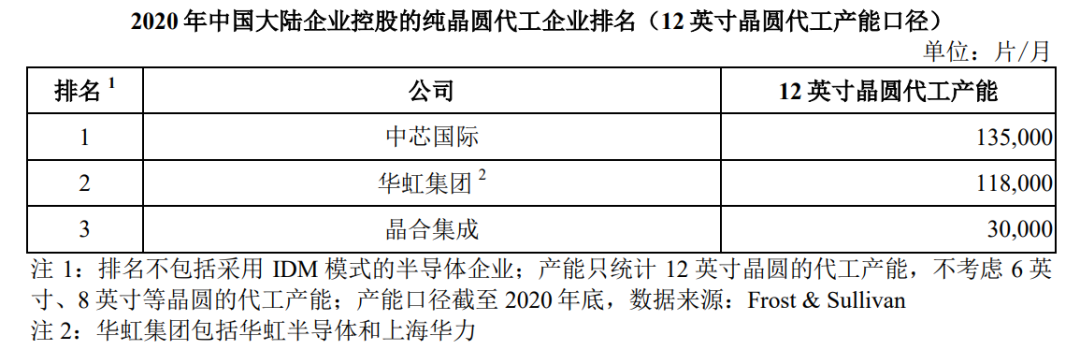

▲2020年中国大陆企业控股的纯晶圆代工企业排名(12 英寸晶圆代工产能口径)

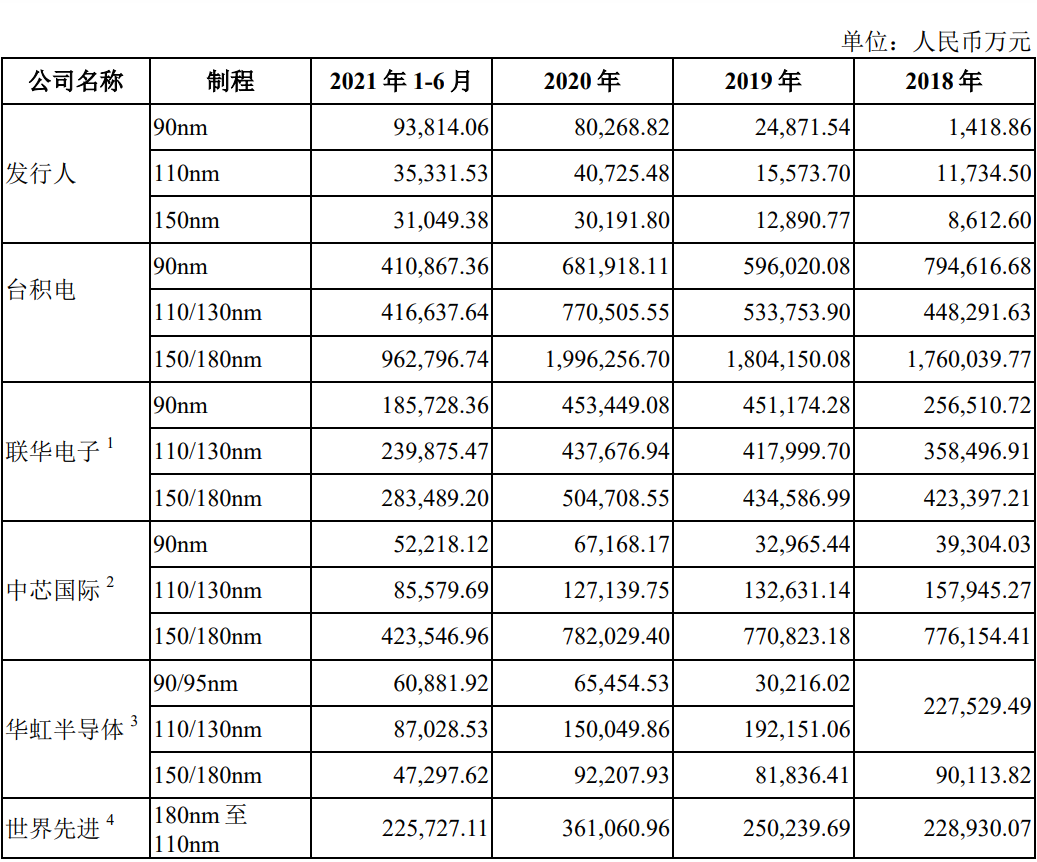

产能方面,晶合集成的N1厂已经投产,截至2021年底,产能已达10万片/月规模。N2厂已在2020年8月开工,预计在2021年四季度完成无尘室建设和生产机台入驻,进入量产阶段。晶合集成称,N2厂以55nm和90nm制程工艺为主,产品包括驱动IC、CIS、MCU、PMIC等,预计2024年每月产能可达4万片满产规模,届时晶合集成总产能将达8.5万片/月。根据Frost & Sullivan的统计,在中国大陆,拥有12英寸晶圆代工生产线且实现量产的中国大陆纯晶圆代工企业仅有中芯国际、华虹集团、晶合集成等企业(不包括华润微等IDM企业和台积电南京等台资、外资控股企业)。晶合集成在营收和产能角度都是中国大陆第三大代工厂。在晶合集成专注的150nm-90nm制程上,2020年,晶合集成90nm制程营收略高于中芯国际90nm制程营收,但110nm和150nm制程收入远低于中芯国际110/130nm和150/180nm两个制程的收入。

▲同行业公司150nm-90nm制程收入对比

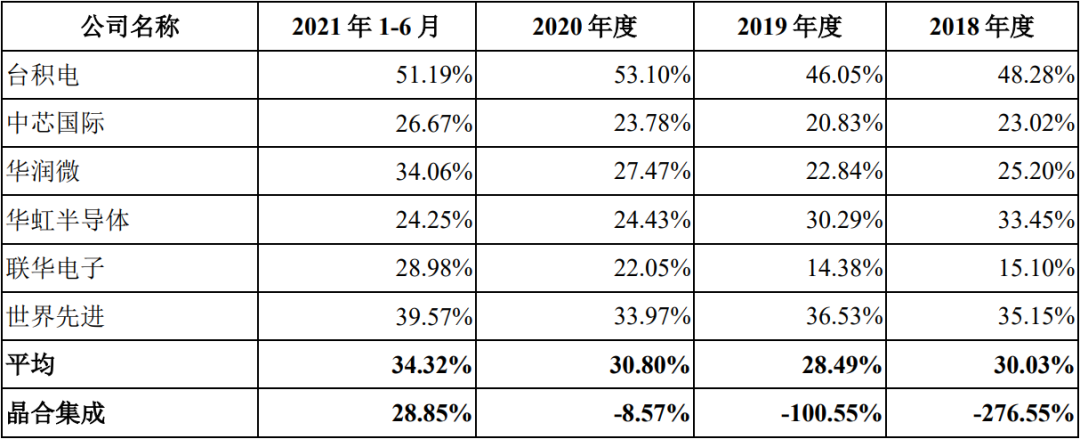

毛利率方面,由于晶合集成产能尚处爬坡阶段,产线投入较高,毛利率低于行业可比公司。但随着晶合集成的产能和销售金额扩大,其毛利率正接近平均水平。

▲同行业公司毛利率

报告期内,晶合集成研发投入分别为1.31亿元、1.70亿元、2.45亿元和1.40亿元,占营业收入比重分别为60.28%、31.87%、16.18%和8.76%。截至2021年上半年,晶合集成研发人员数量达338人,占员工总数的16.48%。当下,晶合集成共有5名核心技术人员,分别为总经理蔡辉嘉、副总经理詹奕鹏、副总经理邱显寰、协理李庆民和N1厂厂长张伟墐。值得注意的是,5名核心技术人员都来自中国台湾,有着丰富的芯片产线经验。其中蔡辉嘉最早在华隆微任工程师,之后在力晶科技历任工程师、课长、代副理、经理、部经理、副处长、副厂长、厂长、协理等职务;2016年4月加入晶合有限,2020年11月任晶合集成总经理。詹奕鹏曾在联电、中芯国际、中科院上海微系统与信息技术研究所任职,2019年4月加入晶合集成;2020年11月至今,任晶合集成副总经理。邱显寰此前在力晶科技、瑞晶电子、台湾美光等公司任职,2016年6月加入晶合有限,2020年11月任晶合集成副总经理。李庆民曾在工业技术研究院(光电所)、华邦电子、茂矽电子、联瑞电子、联华电子、合泰电子、力晶科技等多家企业任职,2016年10月加入晶合有限,2020年11月任晶合集成副总经理。张伟墐则曾历任力晶科技制造部课长、台湾美光记忆体股份有限公司制造部经理、力晶科技制造部经理等职;2016年6月,他加入晶合有限,2020年11月为晶合集成N1厂厂长。

▲晶合集成前十大股东

根据上会稿,晶合集成董事长蔡国智同样来自中国台湾,在大同股份有限公司、宏碁股份有限公司、明基股份有限公司等公司任职。他曾作为董事长、执行长、总经理等职务执掌Esprit System、美国精英电脑股份有限公司、美国宏碁、世群创投和力晶科技、钜晶电子等公司。2020年4月,蔡国智加入晶合有限,任董事长;2020年11月任晶合集成董事长。

▲晶合集成董事长蔡国智(图片来源:合肥在线)

*博客内容为网友个人发布,仅代表博主个人观点,如有侵权请联系工作人员删除。